Kê khai thuế khi nhà thầu nước ngoài chuyển nhượng vốn cho công ty Việt Nam

Kê khai thuế khi nhà thầu nước ngoài chuyển nhượng vốn cho công ty Việt Nam

Chuyển nhượng vốn, cổ phần trong công ty là hoạt động thường xuyên tại các công ty tại Việt Nam, được thực hiện bởi các thành viên, cổ đông trong công ty có nhu cầu chuyển nhượng cho người khác. Việc chuyển nhượng có thể thực hiện một phần hoặc toàn bộ số vốn góp, cổ phần. Bên cạnh việc bên mua và bên bán thỏa thuận lên hợp đồng chuyển nhượng thì các bên cũng cần chú ý đến việc kê khai, nộp thuế do có phát sinh chuyển nhượng. Nhưng cần chú ý tùy theo đối tượng chuyển nhượng là cá nhân hay tổ chức thì quy định về việc thực hiện kê khai, nộp thuế cũng khác nhau.

Bạn đọc có thể tham khảo tại các bài viết liên quan đến việc kê khai nộp thuế đối với trường hợp là cá nhân như Thuế TNCN khi chuyển nhượng vốn trong Công ty TNHH, Thuế TNCN khi chuyển nhượng vốn trong CTCP.

Vậy đối với trường hợp là tổ chức chuyển nhượng vốn, cổ phần là Công ty nước ngoài không có địa chỉ trụ sở tại Việt Nam mà là thành viên, cổ đông trong Công ty tại Việt Nam có nhu cầu chuyển nhượng vốn, cổ phần cho một Công ty tại Việt Nam. Như thế, việc kê khai thuế do chuyển nhượng cần thực hiện như thế nào và có sự khác biệt về thủ tục giữa chuyển nhượng vốn với chuyển nhượng cổ phần hay không?

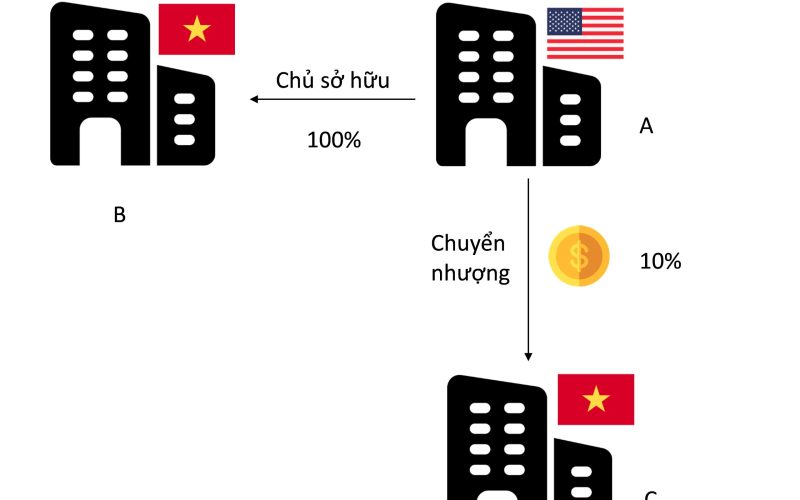

Group Khánh Bình-Luật Nghiệp Thành sẽ minh họa một ví dụ như sau:

Công ty A là Công ty nước ngoài, có trụ sở hoạt động tại Mỹ, chưa đăng ký thuế tại Việt Nam. Công ty A là công ty mẹ của Công ty B, có vốn điều lệ 4 tỷ đồng, sở hữu 100% vốn điều lệ của Công ty B. Nay Công ty A có nhu cầu chuyển nhượng vốn cho Công ty C, cụ thể là 10% vốn điều lệ. Như vậy, có phát sinh chuyển nhượng vốn giữa Công ty A và Công ty C. Giá chuyển nhượng mà các bên thỏa thuận bằng với giá trị phần vốn góp là 400 triệu đồng.

Ta cần làm rõ các vấn đề sau:

Thứ nhất, Thuế phải nộp đối với hoạt động chuyển nhượng vốn

Hiện Nghị định 126/2020 có quy định “Thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng vốn của nhà thầu nước ngoài[1]” thuộc các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh. Do vậy, có thể hiểu, đối với hoạt động chuyển nhượng vốn mà bên chuyển nhượng là nhà thầu nước ngoài thì phải nộp thuế TNDN.

Về Thuế GTGT, cả trường hợp chuyển nhượng vốn và chuyển nhượng chứng khoán (cổ phần trong CTCP) đều là đối tượng không chịu thuế GTGT nên nhà thầu nước ngoài sẽ không phải nộp loại thuế này.[2]

Thứ hai, nhà thầu nước ngoài phải đóng thuế bằng cách nào khi không có MST tại Việt Nam

Hiện chỉ có một số các nhà thầu nước ngoài lớn có điều kiện và phương án đầu tư bền vững tại Việt Nam như Google, Facebook, TikTok,… đã thực hiện đăng ký thuế tại Việt Nam, được cấp MST nhà thầu thì các công ty này sẽ trực tiếp thực hiện nộp tờ khai thuế TNDN.

Tuy nhiên, do Công ty A vẫn chưa có MST tại Việt Nam nên phía bên nhận chuyển nhượng – Công ty C phải là bên thực hiện đăng ký mã số thuế nhà thầu thay cho Công ty A để thực hiện kê khai và nộp thuế thay cho Công ty A.

Công ty C phải liên hệ với Cơ quan quản lý thuế trực tiếp của mình để đăng ký mã số thuế nhà thầu. Thời gian xử lý là chậm nhất không quá 03 ngày làm việc cơ quan thuế sẽ có thông báo cấp MST.[3]

*Cần chú ý, trường hợp nếu cả Công ty C-bên nhận chuyển nhượng cũng là nhà thầu nước ngoài, chưa đăng ký MST tại Việt Nam thì Công ty B là nơi có vốn chuyển nhượng phải thực hiện kê khai thuế thay cho Công ty A-bên chuyển nhượng.

Thứ ba, thủ tục khai thuế TNDN đối với hoạt động chuyển nhượng vốn của nhà thầu nước ngoài – Công ty A.

Công ty C có trách nhiệm khai thay Công ty A và gửi hồ sơ cơ quan thuế quản lý của Công ty B là nơi Công ty A chuyển nhượng vốn.

*Hồ sơ cần chuẩn bị như sau:

(1) Tờ khai thuế TNDN (Mẫu số 05.TNDN) [4]

(2) Bản sao Hợp đồng chuyển nhượng hoặc Bản sao chứng nhận vốn góp, chứng từ gốc của các khoản chi phí (nếu có)

* Số thuế TNDN phải nộp sẽ bằng thu nhập tính thuế x 20%

Và thu nhập tính thuế được xác định:[5]

|

Thu nhập tính thuế |

= | Giá chuyển nhượng | – | Giá mua của phần vốn chuyển nhượng | – |

Chi phí chuyển nhượng |

Trong đó,

Giá chuyển nhượng được xác định là tổng giá trị thực tế mà bên chuyển nhượng thu được theo Hợp đồng chuyển nhượng.

Gía mua phần vốn góp là giá trị vốn góp.

Chi phí chuyển nhượng là các khoản chị thực tế liên quan trực tiếp đến việc chuyển nhượng.

® Như vậy, đối với tình huống trên, do giá chuyển nhượng bằng giá mua phần vốn chuyển nhượng nên thu nhập tính thuế bằng 0 dẫn tới số thuế TNDN phải nộp bằng 0. Như vậy, Công ty C sẽ không nộp thuế TNDN nhưng có trách nhiệm nộp tờ khai thuế TNDN thay cho nhà thầu nước ngoài.

*Thời hạn nộp tờ khai chuyển nhượng vốn: Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế

Thứ tư, Đối với trường hợp chuyển nhượng cổ phần có thực hiện như đối với chuyển nhượng vốn không?

Cũng tương tự với trường hợp chuyển nhượng vốn, vì nhà thầu nước ngoài không có cơ sở thường trú tại Việt Nam chưa đăng ký thuế để được cấp MST tại Việt Nam do đó nhà thầu nước ngoài không đáp ứng đầy đủ điều kiện để trở thành đối tượng nộp thuế TNDN[6]. Do đó, Bên Việt Nam phải nộp thay thuế cho Nhà thầu nước ngoài[7][8]

Nghĩa vụ về thuế liên quan đến việc chuyển nhượng cổ phần mà Bên Việt Nam thực hiện thay cho Nhà thầu nước ngoài được quy định tại Thông tư 103/2014/TT-BTC như sau: Doanh thu tính thuế TNDN được xác định đối với trường hợp chuyển chứng khoán là tổng doanh thu bán chứng khoán tại thời điểm chuyển nhượng.[9]

Theo đó, số thuế TNDN phải nộp sẽ bằng doanh thu tính thuế TNDN x tỷ lệ % thuế TNDN là 0,1%[10]. Trong đó, thu nhập tính thuế sẽ bằng giá bán chứng khoán trừ (-) giá mua của chứng khoán chuyển nhượng, trừ (-) các chi phí liên quan đến việc chuyển nhượng.[11]

Vì vậy, trước khi thực hiện nộp thuế TNDN, Bên Việt Nam là bên nhận chuyển nhượng hoặc Bên công ty có cổ phần chuyển nhượng (nếu bên nhận chuyển nhượng cũng là nhà thầu nước ngoài) phải đăng ký mã số thuế nhà thầu sau đó mới có thể thực hiện kê khai nộp thuế TNDN liên quan đến việc chuyển nhượng cổ phần.

Về hồ sơ nộp để kê khai thuế, Bên Việt Nam cần chuẩn bị như sau:

(1) Tờ khai thuế nhà thầu nước ngoài (Mẫu số 01.NTNN.docx)[12]

(2) Bản sao Hợp đồng chuyển nhượng hoặc Bản sao chứng nhận cổ phần, chứng từ gốc của các khoản chi phí (nếu có)

Trên đây là chia sẻ của Group Khánh Bình (dichvuketoan.vn) và Luật Nghiệp Thành (tuvanluat.vn) về “Kê khai thuế khi nhà thầu nước ngoài chuyển nhượng vốn cho công ty Việt Nam”

Group Khánh Bình-Luật Nghiệp Thành cảm ơn bạn đã xem và mong nhận được phản hồi, góp ý bổ sung.

Biên tập: Nguyễn Linh Chi

Người hướng dẫn: Luật sư Thuận, CEO Trần Thị Phương

[1] Điều 8.4.o Nghị định 126/2020/NĐ-CP

[2] Điều 4.8.d Thông tư 219/2013/TT-BTC

[3] Điều 8.5 Thông tư 105/2020/TT-BTC

[4] Phụ lục II Thông tư 80/2021/TT-BTC

[5] Điều 14 Thông tư 78/2014/TT-BTC

[6] Điều 8 Thông tư 103/2014/TT-BTC

[7] Điều 11 Thông tư 103/2014/TT-BTC

[8] Tham khảo Công văn 9302/CTHN-TTHT ngày 06/3/2023 của Cục thuế TP.Hà Nội

[9] Điều 13.1.b. (b.10) Thông tư 103/2014/TT-BTC

[10] Điều 13. 2 Thông tư 103/2014/TT-BTC

[11] Điều 15.2 Thông tư 78/2014/TT-BTC

[12] Mẫu kèm theo Thông tư 103/2014/TT-BTC

DỊCH VỤ TƯ VẤN PHÁP LÝ HỢP ĐỒNG, BẢO HIỂM XÃ HỘI TRONG LĨNH VỰC LAO ĐỘNG

DỊCH VỤ TƯ VẤN PHÁP LÝ HỢP ĐỒNG, BẢO HIỂM XÃ HỘI TRONG LĨNH VỰC LAO ĐỘNG

Views: 523