Từ ngày 01.7.2023, tiếp tục giảm thuế GTGT còn 8%

Chính sách giảm thuế giá trị gia tăng (gọi tắt là thuế GTGT) là chiến lược mà Chính phủ áp dụng để hỗ trợ doanh nghiệp, người dân, hướng tới việc phục hồi lại nền kinh tế sau đại dịch COVID-19. Căn cứ vào Nghị đinh 44/2023/NĐ-CP và Nghị quyết số 101/2023/QH15 thì chính sách giảm thuế 8% sẽ được tiếp tục áp dụng vào giai đoạn 6 tháng cuối năm 2023, bắt đầu từ ngày 1/7. Vậy công tác triển khai chính sách này sẽ được thực hiện như thế nào, hãy cùng Luật Nghiệp Thành tìm hiểu thông qua bài viết sau.

Cách áp dụng mức thuế suất 8% vào hàng hóa, sản phẩm, Qúy bạn đọc có thể tham khảo bài viết sau của Luật Nghiệp Thành: Giảm thuế GTGT còn 8%

Tuy nhiên, sẽ có một số loại hàng hóa, dịch vụ không được áp dụng:

– Viễn thông, hoạt động tài chính, bảo hiểm, kinh doanh, bất động sản, kim loại và sản phẩm khai khoáng (không kể khai thác than), sản phẩm hóa chất. Chi tiết tại Phụ lục I ban hành kèm Nghị định số 44/2023/NĐ-CP;

– Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định số 44/2023/NĐ-CP;

– Công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định số 44/2023/NĐ-CP.

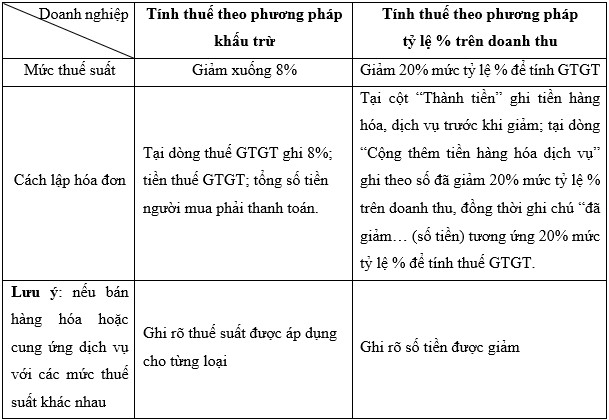

* Song song đó, Nghị định này còn hướng dẫn việc lập hóa đơn giá trị gia tăng như sau:[1]

* Việc thay đổi thuế GTGT trong năm 2023 sẽ khiến một số doanh nghiệp, khách hàng khi ký kết và thực hiện hợp đồng sẽ quan ngại trong việc áp dụng mức thuế suất. Để làm rõ phía Luật Nghiệp Thành sẽ đưa ra 2 tình huống sau:

Tình huống 1: Công ty DB ký hợp đồng cung cấp 1.000 thùng bánh kẹo cho khách hàng vào tháng 4/2023, nhưng đến nay công ty DB mới giao đủ số hàng cho khách hàng, và nhận được tiền hàng đầy đủ. Vậy mức GTGT trên hóa đơn sẽ tính như thế nào?

– Bánh kẹo là sản phẩm được áp dụng thuế GTGT 8% tính từ ngày 01/7/2023

– Thời điểm để xác định mức thuế suất GTGT đối với hợp đồng cung cấp hàng hóa là thời điểm chuyển quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu tiền hay chưa.

=> Vì thế, đối với tình huống 1, mức thuế suất GTGT áp dụng là 8%. Trừ khi thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng được hoàn thành trước ngày 01/7/2023 thì mới áp dụng thuế GTGT 10%

Tình huống 2: Vào tháng 6/2023, công ty du lịch BA ký hợp đồng cung cấp dịch vụ du lịch trọn gói đến Hàn Quốc cho công ty MG vào cuối tháng 6/2023 và lập hóa đơn. Vậy mức GTGT áp dụng trên hóa đơn là bao nhiêu?

– Dịch vụ du lịch thuộc hàng hóa được giảm thuế GTGT 8% trong thời gian tính từ ngày 01/7/2023;

– Thời điểm để xác định thuế GTGT đối với hợp đồng cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn, không phân biệt đã thu tiền hay chưa;

=> Vì thế ở tình huống 2 thuế GTGT áp dụng cho hợp đồng này là 10%, do thời điểm hoàn thành việc cung ứng và lập hóa đơn đều diễn ra vào cuối tháng 6/2023, chính sách giảm thuế vẫn chưa có hiệu lực.

Như vậy, chính sách giảm thuế GTGT mang lại lợi ích đa chiều cho doanh nghiệp, người dân và Nhà nước. Với cùng một số tiền, người dân có thể mua nhiều mặt hàng, sử dụng loại dịch vụ tốt hơn. Khi người tiêu dùng mua nhiều hơn, doanh nghiệp phải đẩy mạnh hoạt động sản xuất, kinh doanh để đáp ứng nhu cầu mua trên thị trường. Bên cạnh đó, việc kích cầu và giúp doanh nghiệp đẩy mạnh hoạt động sản xuất, kinh doanh còn giúp nền kinh tế dễ phục hồi hơn. Tuy nhiên, khi áp dụng chính sách giảm thuế, doanh nghiệp cần lưu ý hơn trong việc lập hóa đơn và thời điểm áp dụng mức thuế GTGT phù hợp đối với từng loại hợp đồng. Nếu lập hóa đơn sai thời điểm có thể bị phạt cảnh cáo, phạt tiền từ 3 triệu đến 8 triệu đồng.[2]

Trên đây là nội dung tư vấn về “Từ ngày 01.7.2023, tiếp tục giảm thuế GTGT còn 8%”

Nếu bạn cảm thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhắn “Chia sẻ” bài viết này

Luật Nghiệp Thành cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên soạn: Quách Gia Hy

Người hướng dẫn: Nguyễn Linh Chi

Người kiểm duyệt: Luật sư Thuận

[1] Điều 1.2, 1.3 Nghị định 44/2023/NĐ-CP

[2] Điều 24.1, 24.3, 24.4 Nghị định 125/2020/NĐ-CP

Views: 148