Hiện nay việc áp dụng hóa đơn điện tử đang dần được áp dụng rộng rãi , để thuận tiện cho các doanh nghiệp trong việc phát hành và sử dụng loại hóa đơn này, dưới đây Luật Nghiệp Thành xin gửi tới các bạn quy trình phát hành hóa đơn điện tử.

Việc áp dụng hóa đơn điện tử mang lại ưu điểm nổi bật đó là cơ sở dữ liệu được đảm bảo sự an toàn, bảo mật và cất giữ dữ liệu cao, không lo mất cháy hỏng hóa đơn. Ngay cả khi hệ thống máy tính bị hỏng, Doanh nghiệp cũng có thể hoàn toàn yên tâm rằng cơ sở dữ liệu của bạn vẫn không bị mất do chúng còn được lưu trữ trực tuyến. Thêm một ưu điểm nổi bật đó là hóa đơn điện tử dễ dàng chuyển phát nhanh chóng qua email hoặc qua tra cứu trên trang mạng điện tử. Doanh nghiệp không phải mất thời gian trong quá trình chuyển phát truyền thống. Tuy nhiên việc áp dụng hóa đơn điện tử mang lại khó khăn nổi bật do hóa đơn điện tử chỉ có thể xuất theo ngày hiện tại, do vậy những hóa đơn thuộc những ngày trước đó bạn chưa kịp xuất sẽ không thể quay lại để xuất mà phải xuất cho thời điểm hiện tại.

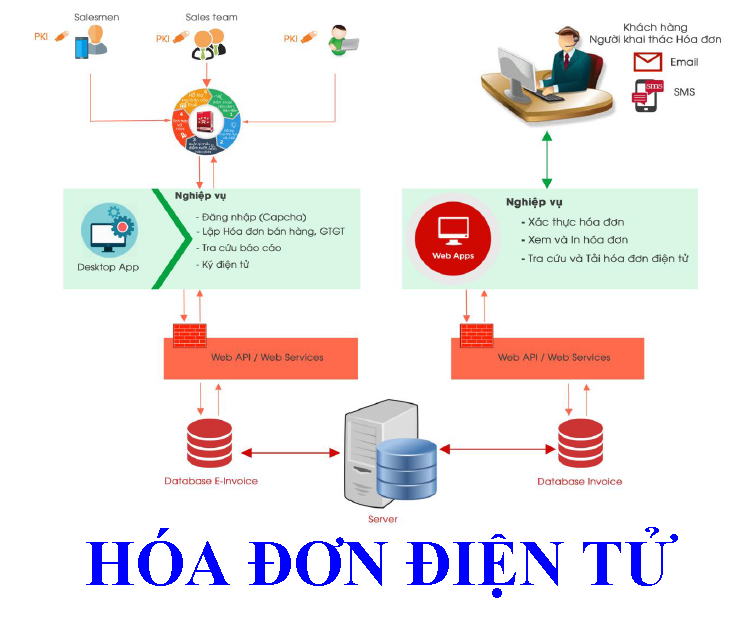

Hóa đơn điện tử

Trước nhất để được khởi tạo hóa đơn điện tử doanh nghiệp cần đáp ứng quy định tại Điều 4.2 thông tư 32/2011/TT-BTC ngày 14/03/2011 như sau:

“Người bán hàng hóa, dịch vụ (sau gọi chung là người bán) khởi tạo hóa đơn điện tử phải đáp ứng điều kiện sau:

- a) Là tổ chức kinh tế có đủ điều kiện và đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế; hoặc là tổ chức kinh tế có sử dụng giao dịch điện tử trong hoạt động ngân hàng.

- b) Có địa điểm, các đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hoá đơn điện tử;

- c) Có đội ngũ người thực thi đủ trình độ, khả năng tương xứng với yêu cầu để thực hiện việc khởi tạo, lập, sử dụng hoá đơn điện tử theo quy định;

- d) Có chữ ký điện tử theo quy định của pháp luật.

đ) Có phần mềm bán hàng hoá, dịch vụ kết nối với phần mềm kế toán, đảm bảo dữ liệu của hoá đơn điện tử bán hàng hoá, cung ứng dịch vụ được tự động chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập hoá đơn.

- e) Có các quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu đáp ứng các yêu cầu tối thiểu về chất lượng lưu trữ bao gồm:

– Hệ thống lưu trữ dữ liệu phải đáp ứng hoặc được chứng minh là tương thích với các chuẩn mực về hệ thống lưu trữ dữ liệu;

– Có quy trình sao lưu và phục hồi dữ liệu khi hệ thống gặp sự cố: đảm bảo sao lưu dữ liệu của hóa đơn điện tử ra các vật mang tin hoặc sao lưu trực tuyến toàn bộ dữ liệu.”

Phát hành hóa đơn điện tử

Bước 1: Ra quyết định áp dụng hoá đơn điện tử

Tại Điều 7.1 Thông tư 32/2011/TT-BTC ngày 14/03/2011 quy định:

“Tổ chức khởi tạo hóa đơn điện tử trước khi khởi tạo hoá đơn điện tử phải ra quyết định áp dụng hoá đơn điện tử gửi cho cơ quan thuế quản lý trực tiếp bằng văn bản giấy hoặc bằng văn bản điện tử gửi thông qua cổng thông tin điện tử của cơ quan thuế và chịu trách nhiệm về quyết định này (theo Mẫu số 1 Phụ lục ban hành kèm theo Thông tư này)”

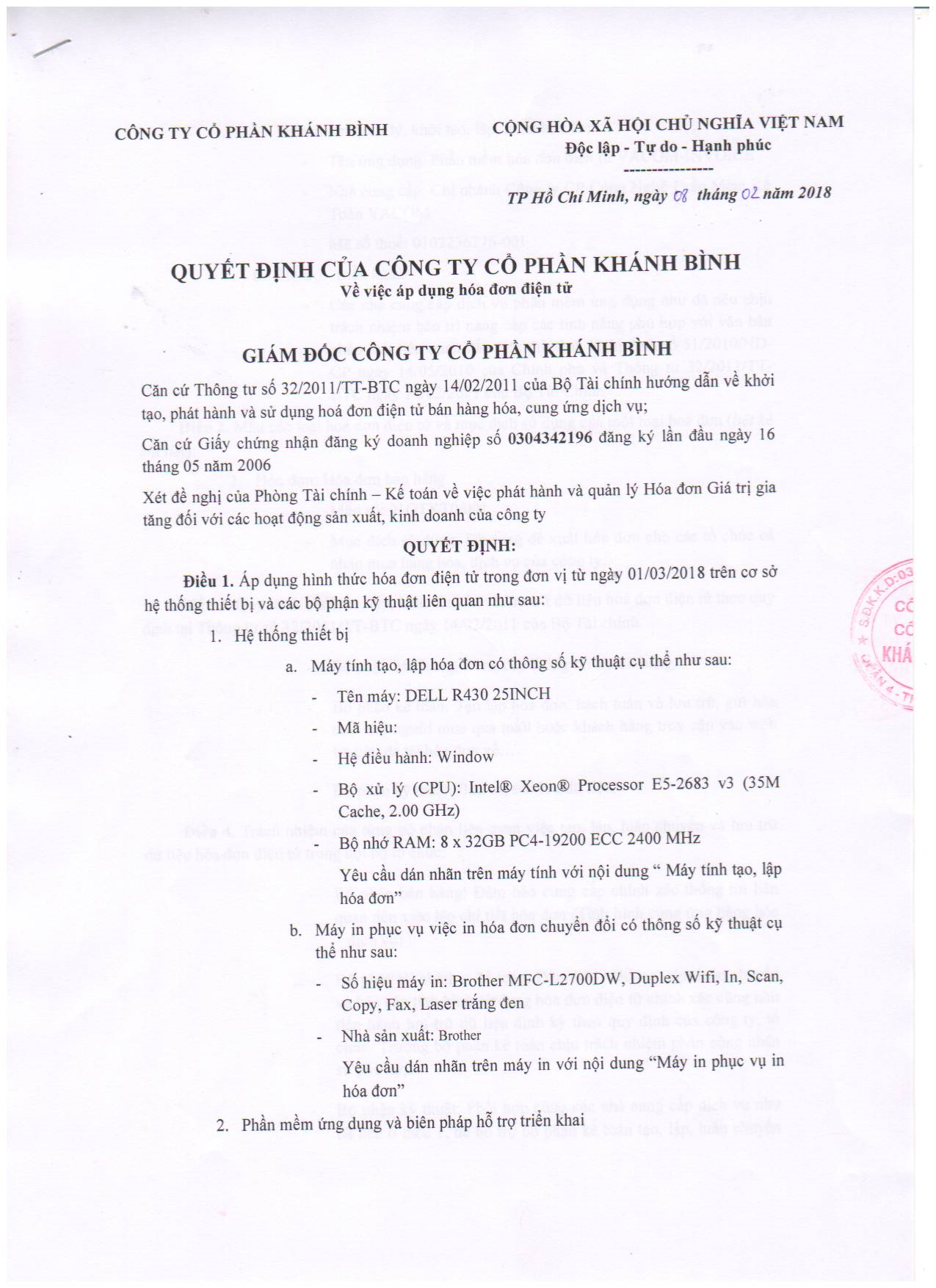

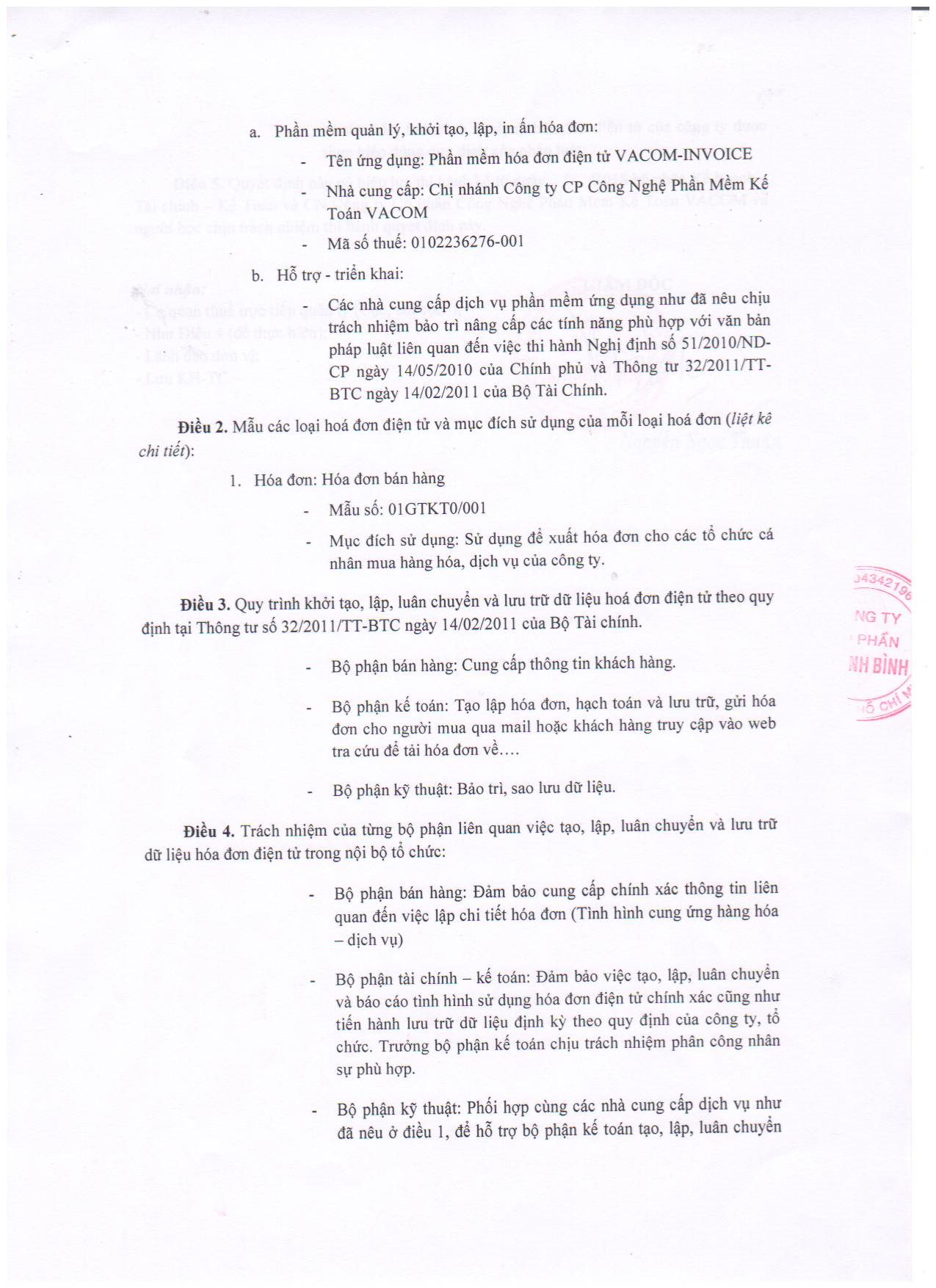

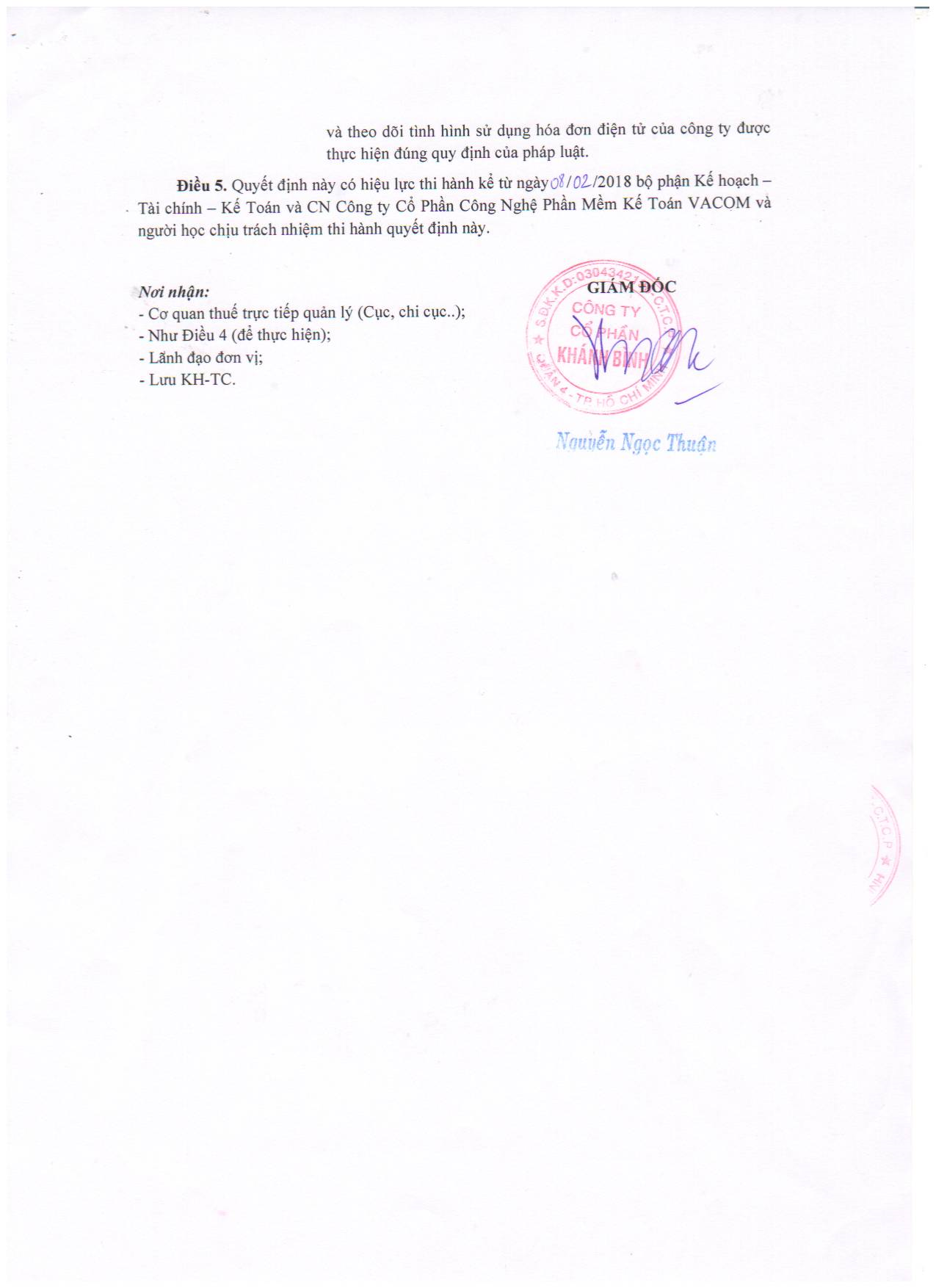

Quyết định áp dụng

Quyết định áp dụng

Quyết định áp dụng

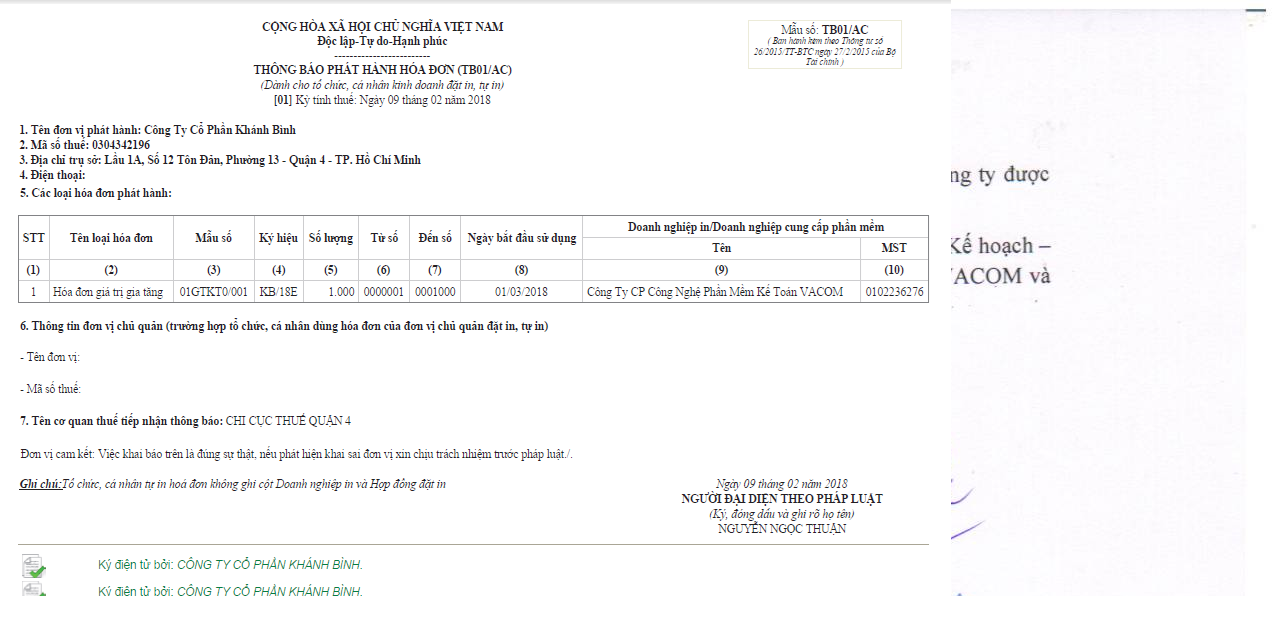

Bước 2: Phát hành hóa đơn điện tử

Lập thông báo phát hành hóa đơn và đính kèm HD mẫu nộp tại http://nhantokhai.gdt.gov.vn/ihtkk_nnt/home_public.jsp chậm nhất hai (02) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn

Thông báo phát hành hóa đơn điện tử, trong thời hạn hai (02) ngày làm việc kể từ ngày tổ chức kinh doanh nộp thông báo phát hành, nếu cơ quan thuế không có văn bản thông báo nào về việc thông báo phát hành không hợp lệ Doanh nghiệp được sử dụng hóa đơn bình thường.

Trên đây là nội dung chia sẻ về quy trình phát hành hóa đơn điện tử.

Bạn có thể xem thêm bài viết liên quan đến thuế tại đây.

Nếu các bạn thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên soạn: Nguyễn Thị Dung

Luật Sư hướng dẫn: Luật sư Thuận

Views: 562