Thời hiệu xử phạt VPHC về thuế tính từ ngày CQT phát hiện

Thời hiệu xử phạt VPHC về thuế tính từ ngày CQT phát hiện

Lời nói đầu:

Vấn đề liên quan đến xác định thời điểm bắt đầu tính thời hiệu xử phạt vi phạm hành chính về thuế theo Nghị định 125/2020/NĐ-CP (“NĐ 125/2020”) có hiệu lực từ ngày 05/12/2020 có nhiều thay đổi so với quy định cũ. Có những trường hợp xác định thời hiệu xử phạt rất phức tạp, khác biệt so với quy định cũ dẫn đến nhiều sự tranh luận giữa doanh nghiệp (DN), kế toán và cán bộ thuế. Trên thực tế, nhiều trường hợp DN vi phạm hành chính về thuế xảy ra trước thời điểm NĐ 125/2020 có hiệu lực, nhưng cơ quan thuế vẫn áp dụng cách xác định thời hiệu mới dựa theo NĐ 125/2020 để ra quyết định xử phạt làm cho DN không đồng tình nhưng cũng không nhận được lời giải thích, giải đáp rõ ràng từ CQT. Điều này dẫn đến nhiều hệ lụy xấu, khi doanh nghiệp chưa thể nắm bắt kịp quy định pháp luật về cách tính thời hiệu xử phạt, trong khi cơ quan thuế vẫn áp dụng và xử phạt doanh nghiệp. Thậm chí, nhiều DN có thể rơi vào hoàn cảnh bị CQT xử phạt VPHC không đúng quy định gây ảnh hưởng quyền lợi của DN. Bài viết sau, Luật Nghiệp Thành sẽ phân tích và đưa ra ví dụ cụ thể về cách xác định thời hiệu xử phạt vi phạm hành chính về thuế và hiệu lực áp dụng thời hiệu theo NĐ 125/2020.

1. Xác định thời hiệu xử phạt vi phạm hành chính về thuế theo NĐ 125/2020

Hiện nay, tại NĐ 125/2020 quy định chung với Thời hiệu xử phạt đối với hành vi vi phạm thủ tục thuế là 02 năm, kể từ ngày thực hiện hành vi vi phạm. Vậy cột mốc để tính thời hiệu xử phạt từ thời điểm nào sẽ phụ thuộc vào “Ngày thực hiện hành vi vi phạm”.

“Ngày thực hiện hành vi vi phạm” được xem là ngày kế tiếp ngày kết thúc thời hạn phải thực hiện thủ tục về thuế. Tuy nhiên, không phải tất cả các hành vi vi phạm đều áp dụng theo ngày kế tiếp của ngày kết thúc thời hạn mà “ngày thực hiện hành vi vi phạm” được xác định là ngày DN thực hiện đăng ký thuế hoặc thực hiện thông báo với cơ quan thuế hoặc nộp hồ sơ khai thuế hoặc từ ngày CQT phát hiện[1]. Trong đó, đặc biệt lưu ý đến một số hành vi vi phạm về thuế tính thời hiệu xử phạt từ ngày CQT phát hiện ra hành vi của DN.

Đây là quy định mới mà hiện nay nhiều doanh nghiệp chưa nắm bắt kịp và còn gây ra nhiều tranh cãi đối với một số trường hợp áp dụng trên thực tế.

Dựa theo quy định tại Điều 8 của NĐ 125/2020, các hành vi vi phạm xác định thời hiệu xử phạt từ ngày CQT phát hiện bao gồm:

– Không thông báo tạm ngừng hoạt động kinh doanh.

– Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp.

– Không thông báo thay đổi thông tin trong hồ sơ đăng ký thuế (cụ thể là các thông tin trên Tờ khai 01-ĐK-TCT, có các thông tin như: Tên doanh nghiệp, địa chỉ trụ sở, vốn điều lệ, loại hình công ty, thông tin về người đại diện theo pháp luật, v.v..)

– Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp.

– Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

Với các hành vi trên, thời hiệu xử phạt sẽ là 2 năm tính từ ngày CQT phát hiện hành vi vi phạm của doanh nghiệp.

– Hành vi không nộp hồ sơ đăng ký thuế, không nộp hồ sơ khai thuế tại Điều 17.1.a NĐ 125/2020 thì thời hiệu xử phạt là 05 năm tính từ ngày CQT phát hiện hành vi vi phạm.

Như vậy, các hành vi VPHC về thuế liên quan đến các sai phạm về thời hạn, nếu DN không chủ động thực hiện các biện pháp khắc phục hậu quả đúng thời hạn và bị CQT phát giác thì thời hiệu xử phạt VPHC sẽ được tính từ ngày CQT phát giác, phát hiện ra hành vi vi phạm của DN. Mức xử phạt đối với những hành vi này cũng nặng hơn rất nhiều so với những hành vi chậm thực hiện thủ tục thuế, đăng ký thuế, khai thuế, …

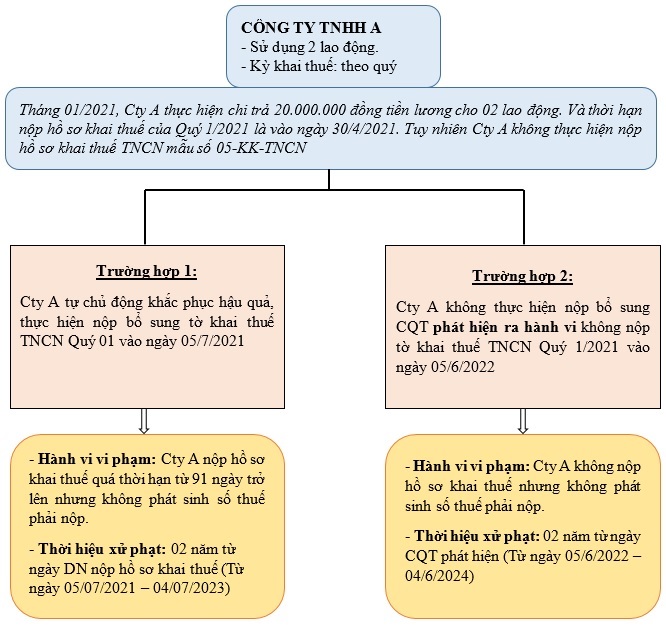

2. Ví dụ trường hợp áp dụng thời điểm tính thời hiệu xử phạt VPHC về thuế từ ngày CQT phát hiện

Có thể thấy, việc DN không chủ động thực hiện khắc phục hành vi VPHC và bị CQT phát giác, thì hành vi vi phạm của DN sẽ chuyển từ hành vi chậm nộp, chậm thực hiện thủ tục thuế sang hành vi không nộp, không thực hiện thủ tục thuế. Thời điểm bắt đầu tính thời hiệu xử phạt trong 02 trường hợp khác nhau dẫn đến thời hiệu trong 02 trường hợp cũng sẽ khác nhau. Việc DN không chủ động khắc phục vi phạm, để CQT phát giác thì thời hiệu sẽ có xu hướng kéo dài hơn.[2]

3. Thời hiệu xử phạt VPHC về thuế theo NĐ 125/2020 – áp dụng sao cho đúng hiệu lực

Điểm mới về xác định thời điểm tính thời hiệu xử phạt VPHC về thuế đem lại nhiều điểm tích cực. Tạo hành lang pháp lý cho DN chủ động thực hiện các biện pháp khắc phục hành vi sai phạm. Trong khi đó, nếu DN cố tình vi phạm, không thực hiện khắc phục sai phạm sẽ áp dụng cách xác định thời hiệu xử phạt mới (thời hiệu tính từ ngày CQT phát hiện sai phạm) và áp dụng khung hình phạt nặng nhất đối với hành vi vi phạm. Góp phần nâng cao sự minh bạch, xử phạt triệt để những DN có hành vi vi phạm quy định về thuế, trốn thuế. Tuy nhiên trên thực tế, có những hành vi VPHC về thuế xảy ra trước thời điểm NĐ 125/2020 có hiệu lực, thì việc áp dụng quy định tính thời hiệu từ ngày CQT phát hiện sao cho đúng quy định, đúng hiệu lực thi hành của NĐ 125/2020 là vấn đề rất đáng nói.

Việc 1 DN có hành vi VPHC về thuế từ năm 2016 nhưng đến năm 2022 là thời điểm áp dụng hiệu lực của NĐ 125/2020 CQT mới phát hiện. Lúc này, hành vi trên của DN chiếu theo quy định cũ đã hết thời hiệu để CQT ra quyết định xử phạt[3]. Nhưng chiếu theo NĐ 125/2020 (thời hiệu tính từ ngày CQT phát hiện) thì lúc này CQT vẫn đủ điều kiện về thời hiệu để ra quyết định xử phạt. Tình huống này liệu CQT có được xử phạt hay không là một câu hỏi được tranh luận rất nhiều.

Tại điều khoản chuyển tiếp NĐ 125/2020, Điều 45.2 “Các quy định về xử phạt tại Chương I, II, III Nghị định này, quy định về hoãn, miễn thi hành quyết định xử phạt có lợi cho cá nhân, tổ chức vi phạm hành chính về thuế, hóa đơn được áp dụng đối với hành vi xảy ra trước ngày Nghị định này có hiệu lực thi hành mới bị phát hiện hoặc đang xem xét, giải quyết.”

Hàm ý của Điều 45.2 có thể hiểu đối với hành vi VPHC về thuế của DN xảy ra trước thời điểm NĐ 125/2020 có hiệu lực nhưng đến sau thời NĐ 125/2020 có hiệu lực mới bị phát hiện hoặc xem xét giải quyết sẽ được áp dụng NĐ 125/2020 để xử phạt nếu xử phạt theo NĐ 125/2020 có lợi hơn cho DN so với quy định cũ. Trường hợp gây bất lợi cho DN thì NĐ 125/2020 sẽ không được áp dụng để xử phạt DN. Từ đây, có thể xác định việc một hành vi VPHC xảy ra trước thời điểm NĐ 125/2020 có hiệu lực, so với quy định cũ đã hết thời hiệu xử phạt thì không thể dựa theo NĐ 125/2020 đặc biệt là cách xác định thời hiệu từ ngày CQT phát hiện để làm căn cứ còn thời hiệu và xử phạt DN. Điều này gây bất lợi cho DN và chiếu theo Điều 45.2 DN sẽ không thể bị xử phạt.

4. Kết luận

Thông qua các ví dụ có thể thấy, thời hiệu xử phạt VPHC về thuế theo NĐ 125/2020 đã có nhiều thay đổi so với trước đây. Một hành vi VPHC về thuế năm 2022 hoàn toàn có thể bị CQT xử phạt vào năm 2026 nếu hành vi đó thuộc vào loại hành vi tính thời hiệu xử phạt từ khi CQT phát hiện. Bên cạnh đó, với cách xác định thời hiệu mới, nhiều DN, NNT chưa nắm bắt kịp thời, CQT cần có những hướng dẫn, giải đáp cho DN. Tránh trường hợp DN chủ quan vì nghĩ hết thời hiệu xử phạt nhưng hoàn toàn có thể bị xử phạt. Ngoài ra, cán bộ thuế cũng cần xác định rõ hiệu lực áp dụng của NĐ 125/2020, tránh việc nhầm lẫn hiệu lực áp dụng cho các hành vi VPHC về thuế xảy ra trước thời điểm NĐ 125/2020 có hiệu lực. Mức xử phạt mới theo NĐ 125/2020 có chiều hướng tăng nặng hơn rất nhiều so với quy định cũ, việc cán bộ thuế áp dụng văn bản pháp luật sai để xử phạt DN sẽ dẫn đến nhiều hệ lụy xấu.

Trên đây là nội dung tư vấn về “Thời hiệu xử phạt VPHC về thuế tính từ ngày CQT phát hiện”

Nếu bạn cảm thấy bài viết hữu ích thì bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên soạn: Lê Tiến Thành, Nguyễn Linh Chi

Người hướng dẫn: Luật sư Thuận

[1] Điều 8.2.(a) Nghị định 125/2020/NĐ-CP

[2] Điều 13.4.c Nghị định 125/2020/NĐ-CP

[3] Điều 4 Thông tư 166/2013/TT-BTC

Views: 90