(Cập nhật, bổ sung ngày 10/3/2026)

Trước những thay đổi lớn về chính sách thuế của Hộ kinh doanh, cá nhân kinh doanh (Gọi tắt là “HKD, CNKD”). Luật Nghiêp Thành tổng hợp đến bạn đọc các nội dung cần chú ý sau khi các văn bản liên quan về thuế của HKD, CNKD đã được ban hành đầy đủ trong thời gian vừa qua.

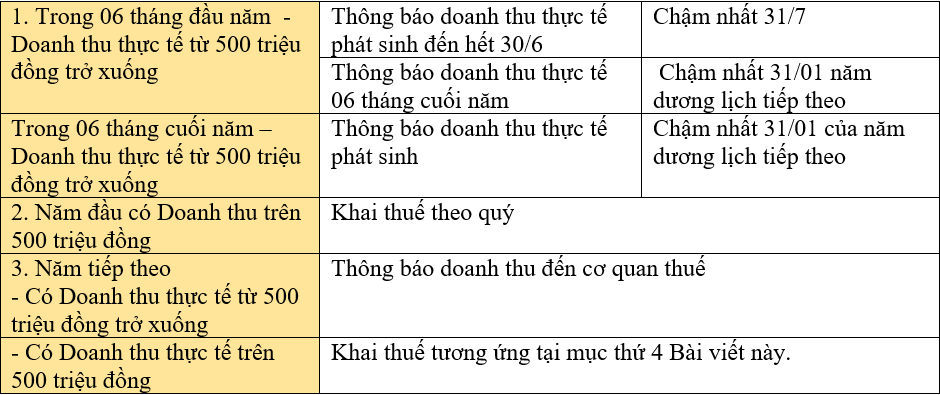

Thứ nhất, Doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế

Đây là nội dung cần chú ý với các HKD, CNKD, với doanh thu năm từ 500 triệu đồng trở xuống thì sẽ không thuộc đối tượng chịu thuế GTGT, TNCN.[1]

Nếu HKD, CNKD xác định mình thuộc mức doanh thu không phải nộp thuế thì phải thông báo doanh thu thực tế phát sinh trong năm đến cơ quan thuế chậm nhất là ngày 31/01 của năm dương lịch tiếp theo. Hồ sơ thông báo doanh thu theo Mẫu số 01/TKN-CNKD – Thông tư 18/2026/TT-BTC[2]

Thứ hai, Hóa đơn điện tử chỉ áp dụng đối với doanh thu từ 01 tỷ đồng trở lên:[3]

HKD, cá nhân kinh doanh có doanh thu tính thuế GTGT hằng năm:

– Từ 01 tỷ đồng trở lên thì mới phải áp dụng hóa đơn điện tử có mã của CQT/hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu của CQT.

– Trên 500 triệu và dưới 01 tỷ đồng không bắt buộc sử dụng hóa đơn điện tử.

Thứ ba, Hướng dẫn khai thuế, nộp thuế cho hộ mới ra kinh doanh trong năm đầu[4]

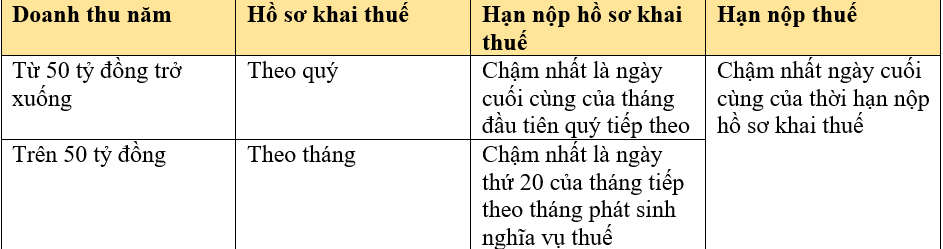

Thứ tư, Kê khai nộp thuế GTGT, TNCN: (Doanh thu năm trên 500 triệu đồng)

a) Thuế GTGT:

+) Hình thức khai, nộp thuế:[5]

– Doanh thu năm từ 50 tỷ đồng trở xuống: khai thuế, nộp thuế GTGT theo quý

– Doanh thu năm trên 50 tỷ đồng: khai thuế, nộp thuế GTGT theo tháng

+) Phương pháp tính thuế: Trực tiếp theo doanh thu, tỷ lệ % x doanh thu.[6]

– Doanh thu để tính thuế GTGT: tổng số tiền bán hàng hóa, dịch vụ ghi trên hóa đơn bán hàng, bao gồm các khoản phụ thu và phí thu thêm mà cơ sở kinh doanh được hưởng.[7]

– Tỷ lệ %:[8]

| Phân phối, cung cấp hàng hóa: | 1% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 3% |

| Hoạt động kinh doanh khác | 2% |

b) Thuế TNCN:[9]

b.1) Doanh thu trên mức trên 500 triệu đến 03 tỷ đồng được chọn 01 trong hai cách nộp thuế:

+) Thuế suất x doanh thu tính thuế: Nộp tờ khai Mẫu số 01/CNKD Thông tư 18/2026/TT-BTC[10]

– Doanh thu tính thuế: bằng phần doanh thu vượt trên mức quy định 500 triệu đồng[11]

– Thuế suất:

| Phân phối, cung cấp hàng hoá | 0.5% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu: | 2% |

| Cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: | 5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu | 1.5% |

| Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số | 5% |

| Hoạt động kinh doanh khác | 1% |

+) Thu nhập tính thuế x thuế suất

-Thu nhập tính thuế: Doanh thu hàng hóa, dịch vụ bán ra trừ đi chi phí liên quan hoạt động SXKD kỳ tính thuế[12]

-Thuế suất: 15%[13]

– Nộp tờ khai Mẫu số 01/CNKD và Mẫu số 02/CNKD-TNCN-QTT[14]

b.2) Doanh thu trên 3 tỷ đồng: Thu nhập tính thuế x thuế suất

-Thu nhập tính thuế: Doanh thu hàng hóa, dịch vụ bán ra trừ đi chi phí liên quan hoạt động SXKD kỳ tính thuế[15]

-Thuế suất:

| Trên 03 tỷ đồng đến 50 tỷ đồng | 17% |

| Trên 50 tỷ đồng | 20% |

– Nộp tờ khai Mẫu số 01/CNKD và Mẫu số 02/CNKD-TNCN-QTT[16]

* Chú ý: Cá nhân cho thuế BĐS trừ hoạt động kinh doanh lưu trú, nộp thuế TNCN như sau: Doanh thu vượt mức quy định 500 triệu x thuế suất 5%

Thứ năm, Thời hạn nộp hồ sơ khai thuế, nộp thuế:[17]

Các trường hợp khác như cho thuê bất động sản tham khảo thêm tại điều khoản này.

+) Khai quyết toán thuế TNCN theo năm: Thời hạn nộp hồ sơ khai thuế chậm nhất ngày 31/3 của năm dương lịch tiếp theo.

Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Trên đây là nội dung tư vấn vế “Thuế của hộ kinh doanh, cá nhân kinh doanh”

Nếu các bạn thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn các bạn đã xem, rất mong nhận được phản hồi và góp ý bổ sung.

Biên tập: Nguyễn Linh Chi

Cập nhật, bổ sung lần 1: 09/04/2021

Cập nhật, bổ sung lần 2: 10/3/2026

Người bổ sung: Nguyễn Linh Chi

Luật sư kiểm duyệt: Luật sư Thuận

[1] Điều 3,4 Nghị định 68/2026/NĐ-CP

[2] Điều 8.1.(a) Nghị định 68/2026 và Điều 4.1 Thông tư 18/2026/TT-BTC

[3] Điều 8.5 Nghị định 68/2026/NĐ-CP

[4] Điều 9 Nghị định 68/2026/NĐ-CP

[5] Điều 10.1 Nghị định 68/2026/NĐ-CP

[6] Điều 3.2 Nghị định 68/2026/NĐ-CP

[7] Điều 12.2.(c) Luật Thuế GTGT 2024

[8] Điều 12.2.(b) Luật Thuế GTGT 2024

[9] Điều 4.5 Nghị định 68/2026/NĐ-CP

[10] Điều 4.1.(b) Thông tư 18/2026/TT-BTC

[11] Điều 7.3 Luật Thuế TNCN 2025

[12] Điều 7.2 Luật Thuế TNCN 2025

[13] Điều 7.2.(b) Luật Thuế TNCN 2025

[14] Điều 4.1.(c) Thông tư 18/2026/TT-BTC

[15] Điều 7.2 Luật Thuế TNCN 2025

[16] Điều 4.1.(c) Thông tư 18/2026/TT-BTC

[17] Điều 8.3 Nghị định 68/2026/NĐ-CP

Views: 431