Thời hiệu xử phạt vi phạm hành chính về hóa đơn

Vấn đề thời hiệu xử phạt VPHC theo nghị định 125/2020/NĐ-CP (“NĐ 125/2020”) cả về thuế và hóa đơn đều có những quy định mới rất đặc biệt mà DN, kế toán cần lưu ý. Tiếp nối bài viết chia sẻ “Thời hiệu xử phạt VPHC về thuế tính từ ngày CQT phát hiện”, bài viết này Luật Nghiệp Thành sẽ gửi đến bạn đọc những phân tích, đưa ra ví dụ cụ thể về những điểm đặc biệt khi áp dụng NĐ 125/2020 để xử phạt và tính thời hiệu VPHC về hóa đơn.

1. Xác định thời hiệu xử phạt vi phạm hành chính về hóa đơn theo NĐ 125/2020

Thời hiệu xử phạt VPHC về hóa đơn là 02 năm theo NĐ 125/2020.

Theo đó,

– Với hành vi đang được thực hiện thì thời hiệu được tính từ ngày cơ quan có thẩm quyền phát hiện hành vi vi phạm.

Đối với các hành vi sau: (1)

Không hủy các hóa đơn in hỏng, in thừa khi tiến hành thanh lý hợp đồng in với hóa đơn đặt in; không niêm yết thông báo phát hành hóa đơn; không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng; Không lập hóa đơn tổng hợp; các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu, v.v…; không lập hóa đơn khi bán hàng hóa dịch vụ; không khai báo mất, cháy, hỏng hóa đơn; v.v… [1]

– Với hành vi đã kết thúc thì thời hiệu được tính từ ngày chấm dứt hành vi vi phạm. Thời điểm chấm dứt HVVP là ngày thực hiện HVVP đó.

Áp dụng đối với các hành vi không thuộc mục trên (1)

* Để xác định hành vi đang thực hiện hay đã kết thúc thì cần dựa vào các căn cứ sau đây:[2]

Đang thực hiện được hiểu là hành vi đang diễn ra tại thời điểm cơ quan có thẩm quyền phát hiện HVVP hành chính đó. Và hành vi đó thực tế vẫn đang xâm hại đến trật tự quản lý nhà nước.

Còn đã kết thúc được hiểu là hành vi thực hiện một hoặc nhiều lần và hành vi đó đã thực hiện xong trước thời điểm mà cơ quan có thẩm quyền phát hiện HVVP.

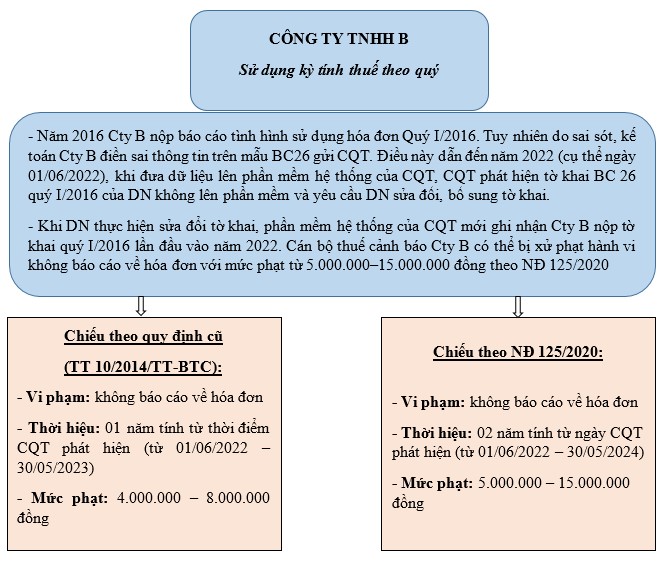

2. Nhầm lẫn trong việc áp dụng NĐ 125/2020 và quy định cũ để xác định thời hiệu và mức xử phạt VPHC về hóa đơn

Luật Nghiệp Thành có kinh nghiệm tư vấn nhiều khách hàng, đối với vấn đề thời hiệu xử phạt VPHC về hóa đơn, Luật Nghiệp Thành nhận thấy một số trường hợp CQT, cán bộ thuế đang nhầm lẫn trong việc áp dụng quy định tại NĐ 125/2020 để tính thời hiệu và mức xử phạt doanh nghiệp.

Đối với vấn đề thời hiệu xử phạt VPHC về thuế trong bài viết trước, chiếu theo quy định tại Điều 45.2 NĐ 125/2020[3] thì thời hiệu và mức xử phạt tại NĐ 125/2020 chỉ có thể được áp dụng nếu có lợi hơn cho DN so với quy định cũ. Và đối với VPHC về hóa đơn, quy định tại Điều 45.2 NĐ 125/2020 vẫn sẽ được áp dụng.

Đối với VPHC về hóa đơn của DN thường xảy ra trường hợp hành vi VPHC về hóa đơn của DN chiếu theo quy định cũ (Thông tư 10/2014/TT-BTC) vẫn còn thời hiệu và chiếu theo quy định mới (NĐ 125/2020) cũng đủ điều kiện thời hiệu xử phạt. Trường hợp này CQT sẽ áp dụng quy định của NĐ 125/2020 hay quy định cũ để xử phạt hành vi VPHC của DN? Trong khi đó, một số cán bộ thuế vẫn đang nhầm lẫn hoặc cố tình nhẫm lẫn việc áp dụng hiệu lực của NĐ 125/2020 và quy định cũ để ra cảnh báo xử phạt cho DN. Luật Nghiệp Thành đưa ra tình huống như sau:

Ở trường hợp này, hành vi của Cty B chiếu theo NĐ 125/2020 và quy định cũ đều đủ điều kiện về thời hiệu để xử phạt DN. Tuy nhiên việc cán bộ thuế căn cứ NĐ 125/2020 để cảnh báo xử phạt Cty B là trái quy định theo hàm ý của Điều 45.2 NĐ 125/2020, gây bất lợi cho DN. CQT hoàn toàn đủ điều kiện về thời hiệu để xử phạt Cty B trong trường hợp này, nhưng phải căn cứ theo quy định cũ là TT 10/2014/TT-BTC vì mức phạt có lợi hơn cho DN. Đây là tình huống mà cán bộ thuế đã có sự nhầm lẫn về áp dụng hiệu lực của NĐ 125/2020.

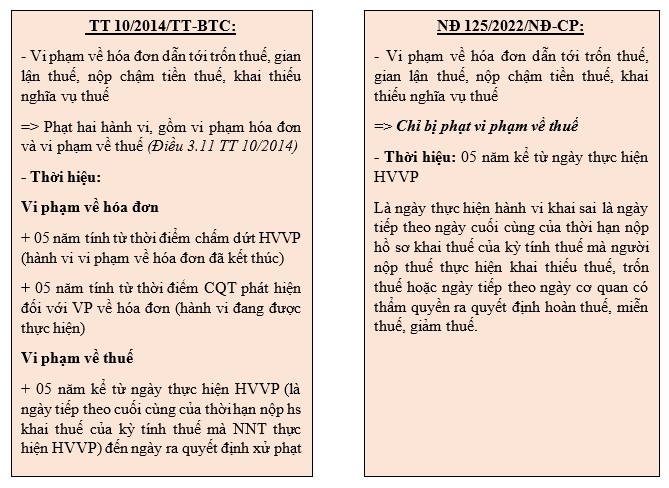

3. DN không bị xử phạt VPHC về hóa đơn nếu hành vi VPHC về hóa đơn dẫn tới VPHC về thuế

Tại TT 10/2014, bên cạnh thời hiệu xử phạt 01 năm thì có thêm quy định các hành vi VPHC về hóa đơn mà dẫn đến trốn thuế, gian lận thuế, nộp chậm tiền thuế, khai thiếu nghĩa vụ thuế thì thời hiệu xử phạt là 05 năm. Và nếu DN có hành vi VPHC trên từ năm 2018 thì đến năm 2023 CQT vẫn đủ điều kiện về thời hiệu để xử phạt DN. Khi đó, áp dụng theo TT 10/2014 DN sẽ bị xử phạt cả hai hành vi vi phạm hành chính về hóa đơn và vi phạm hành chính về thuế.[4]

Tuy nhiên, NĐ 125/2020 có quy định khác đi về vấn đề này[5], thời hiệu xử phạt về hóa đơn vẫn là 02 năm, riêng các trường hợp do vi phạm về hóa đơn mà dẫn tới trốn thuế, gian lận thuế, thiếu nghĩa vụ thuế thì sẽ bị xử phạt về vi phạm về thuế chứ không bị xử phạt về hóa đơn[6]. Và thời hiệu liên quan đến trốn thuế mà chưa đến mức truy cứu trách nhiệm hình sự, khai sai làm thiếu số tiền thuế phải nộp, tăng số tiền thuế được miễn, giảm, hoàn là 05 năm kể từ ngày thực hiện hành vi vi phạm.[7]

Như vậy những trường hợp DN có hành vi VPHC về hóa đơn mà dẫn đến trốn thuế, gian lận thuế, nộp chậm tiền thuế, khai thiếu nghĩa vụ thuế trước ngày NĐ 125/2020 có hiệu lực mà đến khi NĐ 125/2020 có hiệu lực chưa bị CQT xử phạt thì DN sẽ được áp dụng NĐ 125/2020 để xử phạt hành vi và DN chỉ bị phạt VPHC về thuế không bị phạt VPHC về hóa đơn.

Ví dụ: Ngày 02/01/2018, Công ty A (kê khai theo Qúy) đã mua hóa đơn thuế GTGT 1,5 tỷ đồng (đã bao gồm VAT) kê khai vào Quý 1 nhưng không có hoạt động mua bán thực tế nào. Việc mua hóa đơn với giá dao động từ 5-8% giá trị hàng hóa, dịch vụ ghi trong hóa đơn là để công ty A kê khai thuế và được khấu trừ thuế GTGT.

*Trường hợp hành vi VPHC còn tiếp diễn:

Vì hạn nộp Tờ khai GTGT Quý 1 là ngày 02/5/2018 (tính bs ngày nghỉ lễ), công ty A đã nộp tờ khai thuế GTGT có liệt kê hóa đơn 1,5 tỷ đồng trên. Do đó, đây là hành vi vi phạm về hóa đơn dẫn tới trốn thuế đã khiến cho Nhà nước thất thu khoản tiền thuế GTGT.

Theo hạn nộp Tờ khai GTGT Quý 1 là ngày 02/5/2018 nên ngày thực hiện hành vi vi phạm là ngày 03/5/2018. Do đó, thời hiệu xử phạt hành vi vi phạm về thuế ở trường hợp này sẽ là 05 năm kể từ ngày 03/5/2018 đến ngày 02/5/2023.

Vì HVVP vẫn còn đang được thực hiện đến năm 2023 nên vẫn còn đang trong thời hiệu xử phạt và áp dụng điều khoản có lợi cho DN thì Công ty A sẽ bị xử phạt theo NĐ 125/2020 và chỉ bị xử phạt VPHC về thuế, không bị xử phạt VPHC về hóa đơn.

* Trường hợp hành vi VPHC đã chấm dứt

Cũng với Công ty A trên, vào ngày 02/12/2018 Công ty A đã nộp bổ sung và loại hóa đơn 1,5 tỷ đồng trên và nộp thuế GTGT, nộp chậm nộp thì tại thời điểm năm 2018 sẽ áp dụng theo TT 10/2014.

Theo đó, với hành vi của Công ty A thì công ty A sẽ bị phạt về hành vi vi phạm hóa đơn và hành vi vi phạm về thuế.[8]

Vậy thời hiệu xử phạt VPHC về hóa đơn là từ ngày 02/12/2018 (ngày chấm dứt hành vi vi phạm) đến ngày 01/12/2023.[9]

Còn thời hiệu xử phạt VPHC về thuế là từ ngày 03/05/2018 (ngày thực hiện hành vi vi phạm) đến ngày 02/05/2023.

Cũng với trường hợp này, nếu đến sau khi NĐ 125/2020 (ngày 05/12/2020) có hiệu lực mà Công ty A thực hiện kê khai bổ sung và loại hóa đơn, nộp thuế GTGT thì Công ty A chỉ bị xét đến trường hợp là xử phạt VPHC về thuế không bị xử phạt VPHC về hóa đơn. Nhưng Công ty A sẽ không bị xử phạt VPHC về thuế nếu thời điểm mà Công ty A thực hiện khai bổ sung hồ sơ và tự giác khắc phục hậu quả nộp đủ số tiền thuế phải nộp là trước lúc cơ quan thuế công bố quyết định kiểm tra hoặc trước khi cơ quan thuế phát hiện thông qua thanh tra, kiểm tra tại trụ sở công ty hoặc trước khi bị phát hiện.[10]

Trên đây là nội dung tư vấn về “Thời điểm tính thời hiệu xử phạt vi phạm hành chính về thuế”

Nếu bạn cảm thấy bài viết hữu ích thì bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên soạn: Lê Tiến Thành, Nguyễn Linh Chi

Người hướng dẫn: Luật sư Thuận

[1] Cụ thể tham khảo tại Điều 8.1.c Nghị định 125/2020/NĐ-CP

[2] Nghị định 118/2021/NĐ-CP

[3] “Các quy định về xử phạt tại Chương I, II, III Nghị định này, quy định về hoãn, miễn thi hành quyết định xử phạt có lợi cho cá nhân, tổ chức vi phạm hành chính về thuế, hóa đơn được áp dụng đối với hành vi xảy ra trước ngày Nghị định này có hiệu lực thi hành mới bị phát hiện hoặc đang xem xét, giải quyết.”

[4] Điều 3.11 Thông tư 10/2014/TT-BTC

[5] Ngày thực hiện HVVP là ngày tiếp theo ngày cuối cùng của thời hạn nộp hồ sơ khai thuế của kỳ tính thuế mà người nộp thuế thực hiện hành vi vi phạm.

[6] Điều 5.3.d Nghị định 125/2020/NĐ-CP

[7] Điều 8.2.b Nghị định 125/2020/NĐ-CP

[8] Điều 3.11 Thông tư 10/2014/TT-BTC

[9] Điều 5.2 Đoạn 1 Thông tư 10/2014/TT-BTC

[10] Điều 16.3 Luật Quản lý thuế 2019

Views: 132