Kê khai thuế nhà thầu đối nhà thầu nước ngoài chưa đăng ký thuế trực tiếp tại VN

Kê khai thuế nhà thầu đối nhà thầu nước ngoài chưa đăng ký thuế trực tiếp tại VN

Việt Nam đã trở thành một thị trường sôi nổi cho các công ty công nghệ, nhà quảng cáo, cung cấp dịch vụ đa dạng như ca nhạc, phim ảnh, lưu trữ đám mây, hình ảnh, v.v…. Sự triển vọng của thị trường Việt Nam đang ngày một thúc đẩy các nhà cung cấp dịch vụ đặt mục tiêu gắn bó lâu dài nhưng song song đó là yêu cầu về tính minh bạch liên quan đến kê khai thuế, thu nhập tại Việt Nam.

Vì vậy, năm 2022 các nhà thầu lớn như Meta (Facebook), Google, Microsoft, TikTok, Netflix, v.v.. đã thực hiện đăng ký mã số thuế và thực hiện đóng thuế trực tiếp tại VN, thúc đẩy một môi trường kinh doanh lành mạnh và gia tăng quản lý thuế với môi trường thương mại điện tử, nền tảng số vốn khó kiểm soát này.

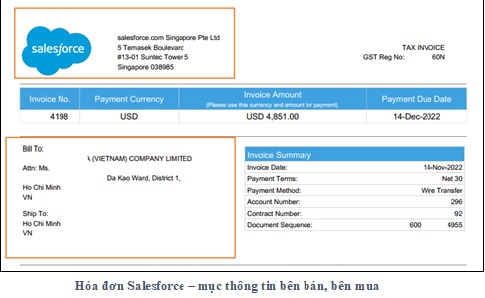

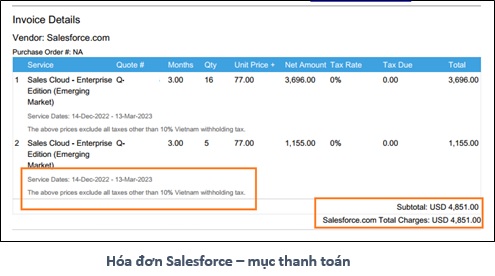

Tuy nhiên, không phải toàn bộ các nhà cung cấp dịch vụ nước ngoài cũng đủ điều kiện và có phương án đầu tư bền vững tại VN,  các nhà cung cấp này hiện chưa thực hiện đăng ký mã số thuế. Do đó, phía sử dụng dịch vụ tại VN sẽ cần thực hiện đăng ký, kê khai vànộp thuế thay như trước đây với Facebook, Google. Bạn có thể tham khảo một hóađơn của Salesforce liên quan đến lĩnh vực quản lý ở các hoạt động Marketing, Sales. Vì chưa đăng ký mã số thuế tại VN như Google, Facebook nên mẫu hóa đơn sẽ như hình bên cạnh:

các nhà cung cấp này hiện chưa thực hiện đăng ký mã số thuế. Do đó, phía sử dụng dịch vụ tại VN sẽ cần thực hiện đăng ký, kê khai vànộp thuế thay như trước đây với Facebook, Google. Bạn có thể tham khảo một hóađơn của Salesforce liên quan đến lĩnh vực quản lý ở các hoạt động Marketing, Sales. Vì chưa đăng ký mã số thuế tại VN như Google, Facebook nên mẫu hóa đơn sẽ như hình bên cạnh:

Tuy nhiên, sẽ không có mục được tính thuế 5% VAT như hóa đơn Google.

Cho nên, phía VN sẽ phải thực hiện đăng ký mã số thuế nhà thầu tại Chi cục thuế quản lý của doanh nghiệp, sau khi được cấp MST sẽ thực hiện nộp tờ khai thuế nhà thầu và nộp thuế VAT và thuế TNDN thay cho các nhà thầu nước ngoài.

Bạn đọc có thể tham khảo bài viết về Kê khai thuế nhà thầu đối với hóa đơn Google Facebook TikTok (áp dụng cho các nhà cung cấp đã đăng ký thuế tại VN)

Cần chú ý khi sử dụng dịch vụ của các nhà thầu, để có thể xuất hóa đơn đầy đủ thông tin công ty (tên, mã só thuế, địa chỉ) thì DN VN cần phải đăng ký các thông tin với nhà thầu đó để khi thanh toán thì nhà thầu đó sẽ xuất hóa đơn có đầy đủ thông tin công ty, mã số thuế, địa chỉ trụ sở. Đối với các hóa đơn dưới 20 triệu đồng thì bạn có thể thanh toán bằng thẻ visa, mastercard đứng tên cá nhân, còn trên 20 triệu thì nên dùng thẻ tín dụng đứng tên công ty hoặc làm thủ tục thanh toán ngoại tệ ở ngân hàng.

Như đã đề cập, DN VN phải làm thủ tục khai và nộp thuế nhà thầu cho các hóa đơn sử dụng dịch như chạy quảng cáo, chạy marketing online, v.v… của nhà thầu đó với thuế suất thuế GTGT và TNDN mỗi loại là 5%.

5% trên là chỉ áp dụng cho dịch vụ, với các loại hàng hóa khác thì mức thuế suất cũng khác nhau, bạn có thể tham khảo ở bảng sau:

|

Tỷ lệ % tính thuế GTGT[1] |

Tỷ lệ % tính thuế TNDN[2] |

| – Phân phối, cung cấp hàng hóa: 1%;

– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%; – Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%; – Hoạt động kinh doanh khác: 2%. |

– Dịch vụ: 5%, riêng dịch vụ quản lý nhà hàng, khách sạn, casino: 10%; trường hợp cung ứng dịch vụ có gắn với hàng hóa thì hàng hóa được tính theo tỷ lệ 1%; trường hợp không tách riêng được giá trị hàng hóa với giá trị dịch vụ là 2%; – Cung cấp và phân phối hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms) là 1%; – Tiền bản quyền là 10%;- Thuê tàu bay (kể cả thuê động cơ, phụ tùng tàu bay), tàu biển là 2%;- Thuê giàn khoan, máy móc, thiết bị, phương tiện vận tải (trừ quy định tại Điểm d Khoản này) là 5%; – Lãi tiền vay là 5%; – Chuyển nhượng chứng khoán, tái bảo hiểm ra nước ngoài là 0,1%; – Dịch vụ tài chính phái sinh là 2%; – Xây dựng, vận tải và hoạt động khác là 2%. |

Vậy khi công ty có hóa đơn thực hiện dịch vụ của các nhà thầu này và thanh toán như hướng dẫn ở trên, kê khai nộp thuế nhà thầu thì các chi phí trên được đưa vào chi phí công ty khi xác định thuế TNDN.

Sau đây là quy trình kê khai và nộp thuế nhà thầu: [3]

Bước 1: Đăng ký mã số thuế nhà thầu (sử dụng cho tất cả các nhà thầu mà công ty Việt Nam có ký kết hợp đồng).

Trong phạm vi 10 ngày làm việc kể từ khi ký hợp đồng, công ty Việt Nam có trách nhiệm đăng ký với cơ quan thuế quản lý trực tiếp để thực hiện đăng ký mã số thuế nhà thầu.

| Căn cứ Điều 33.2 Luật Quản lý thuế 2019:

“Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thời hạn đăng ký thuế là 10 ngày làm việc kể từ ngày sau đây: c) Phát sinh trách nhiệm khấu trừ thuế và nộp thuế thay; tổ chức nộp thay cho cá nhân theo hợp đồng, văn bản hợp tác kinh doanh;”. |

| Căn cứ Điều 5.3.(e) Thông tư 105/2020/TT-BTC:

“Tổ chức, cá nhân khấu trừ, nộp thay theo quy định tại Điểm g Khoản 2 Điều 4 Thông tư này được cấp mã số thuế 10 chữ số (sau đây gọi là mã số thuế nộp thay) để kê khai, nộp thuế thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài, nhà cung cấp ở nước ngoài, tổ chức và cá nhân có hợp đồng hoặc văn bản hợp tác kinh doanh. Nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại Điểm đ Khoản 2 Điều 4 Thông tư này được bên Việt Nam kê khai, nộp thay thuế nhà thầu thì được cấp mã số thuế 13 số theo mã số thuế nộp thay của bên Việt Nam để thực hiện xác nhận hoàn thành nghĩa vụ thuế nhà thầu tại Việt Nam”. |

* Hồ sơ đăng ký mã số thuế nhà thầu bao gồm:

– Bản photo hợp đồng ký kết giữa phía Việt Nam và nhà thầu nước ngoài (kèm thêm một bản sao giấy phép kinh doanh công chứng cho chắc chắn)

– Bảng kê các nhà thầu, nhà thầu phụ nước ngoài nộp thuế thông qua Bên Việt Nam Mẫu số BK04-ĐK-TCT

Nộp tại cơ quan Thuế quản lý trực tiếp.

| Điều 7.6 Thông tư 105/2020/TT-BTC:

“Đối với người nộp thuế là tổ chức, cá nhân khấu trừ nộp thay và tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu quy định tại Điểm g, m Khoản 2 Điều 4 Thông tư này nộp hồ sơ đăng ký thuế tại cơ quan thuế như sau: a) Tổ chức, cá nhân khấu trừ nộp thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Hồ sơ đăng ký thuế gồm: – Tờ khai đăng ký thuế mẫu số 04.1-ĐK-TCT ban hành kèm theo Thông tư này; – Bảng kê các hợp đồng nhà thầu nước ngoài, nhà thầu phụ nước ngoài nộp thuế thông qua Bên Việt Nam mẫu số 04.1-ĐK-TCT-BK”. |

Chậm nhất không quá 03 ngày làm việc kể từ khi nhận đủ hồ sơ, cơ quan thuế sẽ có thông báo cấp MST theo mẫu 11-MST[4].

Bước 2: Kê khai thuế nhà thầu:

Thuế nhà thầu kê khai theo từng lần phát sinh việc thanh toán. (Ví dụ: Nếu chi phí phải thanh toán cho phía nước ngoài là 1.000.000đ, mà chỉ mới thanh toán 600.000đ thì thực hiện tính và kê khai thuế nhà thầu trên số tiền là 600.000đ).

Căn cứ để xác định số tiền đã thanh toán là hợp đồng dịch vụ và hóa đơn giao dịch qua mạng hoặc giấy báo nợ và sao kê tài khoản của ngân hàng.

Việc tính và kê khai thuế nhà thầu thưc hiện theo Thông tư 103/2014/TT-BTC, mức thuế suất thuế GTGT và TNDN cho hoạt động cung cấp dịch vụ là 5%).

Trường hợp bên Việt Nam thanh toán cho nhà thầu nước ngoài nhiều lần trong tháng, có thể đăng ký khai thuế theo tháng thay cho việc khai theo từng lần phát sinh thanh toán. Đăng ký khai thuế nhà thầu theo tháng phải có công văn gửi Cơ quan Thuế quản lý.

Chậm nhất là 10 ngày kể từ ngày thanh toán tiền cho nhà thầu nước ngoài, công ty Việt Nam phải lập tờ khai nộp thuế nhà thầu. Trường hợp khai theo tháng thì thời hạn nộp tờ khai thuế nhà thầu chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Mẫu tờ khai: 01/NTNN (Mẫu số 01.NTNN)

| Căn cứ Điều 8.4.(n) Nghị định 126/2020/NĐ-CP có đoạn:

“Trường hợp bên Việt Nam thanh toán tiền cho nhà thầu nước ngoài nhiều lần trong tháng thì được khai theo tháng thay cho việc khai theo từng lần phát sinh.”. |

Bước 3: Quyết toán thuế nhà thầu:

Chậm nhất là ngày thứ 45 kể từ ngày kết thúc hợp đồng, doanh nghiệp phải nộp hồ sơ quyết toán thuế nhà thầu.

*Hồ sơ bao gồm:

– Tờ khai quyết toán (Mẫu số 02.NTNN);

– Bảng kê nhà thầu tham gia hợp đồng; [5] Mẫu số 02-1.NTNN và Mẫu số 02-2.NTNN

– Bảng kê chứng từ nộp thuế;

– Bản thanh lý hợp đồng nhà thầu;

| Điều 44.5 Luật Quản lý thuế 2019:

“Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện”. |

Trên đây là chia sẻ của Group Khánh Bình (dichvuketoan.vn) và Luật Nghiệp Thành (tuvanluat.vn) về “Kê khai thuế nhà thầu đối nhà thầu nước ngoài chưa đăng ký thuế trực tiếp tại VN ”.

Group Khánh Bình-Luật Nghiệp Thành cảm ơn các bạn đã xem và mong nhận được phản hồi, góp ý bổ sung.

Biên tập: Lê Khánh Linh, Nguyễn Linh Chi

Người hướng dẫn: CEO Trần Thị Phương, Luật sư Thuận

[1] Điều 8.2.b Nghị định 209/2013/NĐ-CP

[2] Điều 11.3 Nghị định 218/2013/NĐ-CP

[3] Thuế nhà thầu không phải là một sắc thuế, mà là cách gọi, thể hiện số thuế mà nhà thầu nước ngoài phải nộp khi kinh doanh và có doanh thu tại Việt Nam. Thuế nhà thầu mà nhà thầu nước ngoài phải nộp là thuế GTGT và thuế TNDN. Doanh nghiệp Việt Nam có trách nhiệm kê khai thuế GTGT và thuế TNDN thay nhà thầu nước ngoài nếu nhà thầu nước ngoài không kê khai.

[4] Điều 8.5 Thông tư 105/2020/TT-BTC.

[5] Thông tư 80/2021/TT-BTC

Views: 526