Kê khai thuế nhà thầu nước ngoài đối với hóa đơn Google, Facebook, TikTok

Kê khai thuế nhà thầu nước ngoài đối với hóa đơn Google, Facebook, TikTok

Cập nhật ngày 17/02/2023

Hiện nay các nhà cung cấp nước ngoài cung cấp dịch vụ tại VN như các ông lớn Google, Facebook (Meta), Youtube, Tiktok đều đã thực hiện đăng ký thuế tại VN. Điều đó có nghĩa là các nhà thầu này sẽ tự mình thực hiện kê khai và nộp thuế sau khi đã được cấp mã số thuế tại VN mà không cần phía DN VN thực hiện thay như từ trước.

Theo thống kê hiện nay tại Việt Nam đã có 42 nhà thầu thực hiện đăng ký thuế như Meta (Facebook), Google, Microsoft, TikTok, Netflix, Apple, Samsung, Ebay, v.v… Bạn đọc có thể tham khải danh sách do Tổng cục thuế công bố (hiện chỉ mới cập nhật 39 nhà thầu): List of foreign providers registered for tax in Vietnam

Về các thủ tục thực hiện đăng ký thuế tại VN của nhà thầu nước ngoài, bạn đọc có thể tham khảo thêm tại bài viết Đăng ký thuế đối với nhà cung cấp nước ngoài không thường trú tại VN.[1]

Có thể hiểu, các doanh nghiệp tại VN sử dụng dịch vụ của các nhà thầu đã đăng ký MST tại VN thì sẽ không phải khấu trừ nộp thay thuế cho Nhà thầu nước ngoài nữa mà tự nhà thầu sẽ tự thực hiện gồm cả việc đăng ký thuế, khai thuế và nộp thuế.

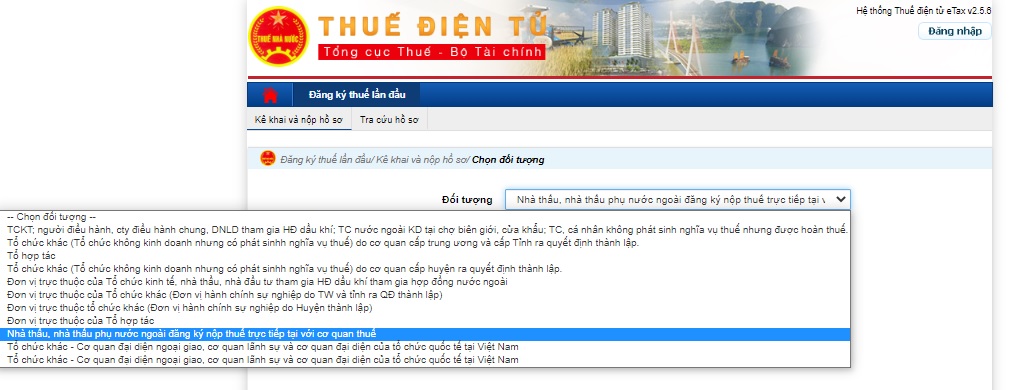

Thực hiện đăng ký thuế NTNN

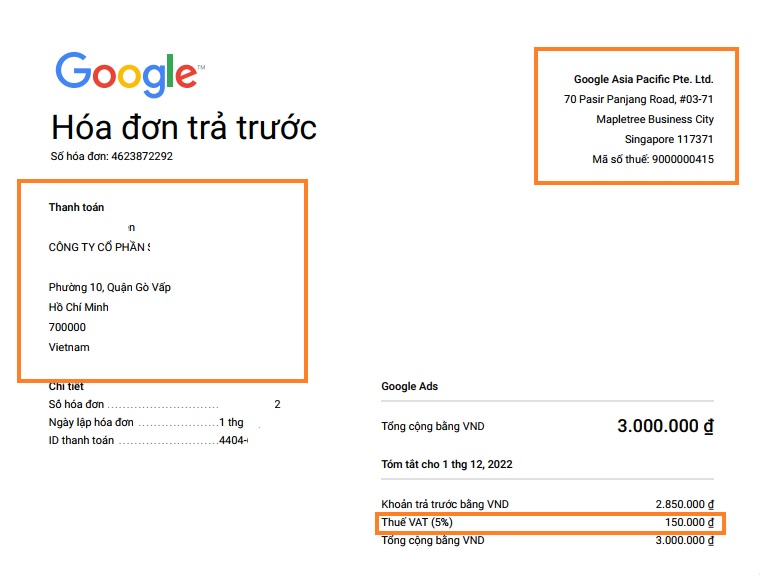

Ngày 01/6/2022 vừa qua, Meta cũng đã thông báo về việc người mua trả thêm 5% thuế VAT và Google cũng vậy, dưới đây là mẫu thông báo của Meta và hóa đơn Google gần đây. Về phần thuế TNDN sẽ do phía nhà thầu nước ngoài tự kê khai, thực hiện nộp theo MST đã được cấp.

Thông báo Meta

Hóa đơn Google (Google đã được cấp MST tại VN)

Vậy hóa đơn do Facebook, Google, TikTok … xuất cho doanh nghiệp VN có được khấu trừ thuế GTGT đầu vào và được ghi nhận là khoản chi được trừ thuế TNDN không?

Việc các nhà thầu nước ngoài Google, Facebook, TikTok … có MST hoạt động tại VN đã giảm bớt đi phần thủ tục đăng ký mã số thuế nhà thầu, nộp thuế thay cho các nhà thầu mà các DN VN trước đây phải thực hiện. Hơn nữa, vấn đề khấu trừ thuế GTGT cũng được các DN rất quan tâm, để khấu trừ thuế GTGT thì DN phải đáp ứng các điều kiện khấu trừ thuế. Cụ thể là có hóa đơn GTGT hợp pháp của hàng hóa, dịch vụ mua vào hoặc có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào từ hai mươi triệu đồng trở lên; hàng hóa, dịch vụ mua từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT. [2]

Bên cạnh đó, để được xem là khoản chi được trừ thuế TNDN thì khoản chi đó phải đáp ứng các điều kiện theo quy định tại Thông tư 78/2014/TT-BTC như khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp; có đầy đủ hóa đơn, chứng từ; có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.[3]

Đa phần các DN VN khi sử dụng dịch vụ của Facebook, Google là để quảng cáo sản phẩm, dịch vụ của mình. Do đó, với trường hợp chi phí sử dụng cho hoạt động quảng cáo với mục đích thúc đẩy quảng bá, giới thiệu hàng hóa, dịch vụ liên quan đến hoạt động sản xuất, kinh doanh của công ty thì sẽ được ghi nhận là khoản chi được trừ thuế TNDN. Đối với khấu trừ thuế GTGT thì cần doanh nghiệp cung cấp được hóa đơn, chứng từ thanh toán không dùng tiền mặt có chứng minh doanh nghiệp sử dụng dịch vụ của các nhà cung cấp nước ngoài này, thể hiện qua mã số thuế, tên công ty, địa chỉ công ty trên hóa đơn.

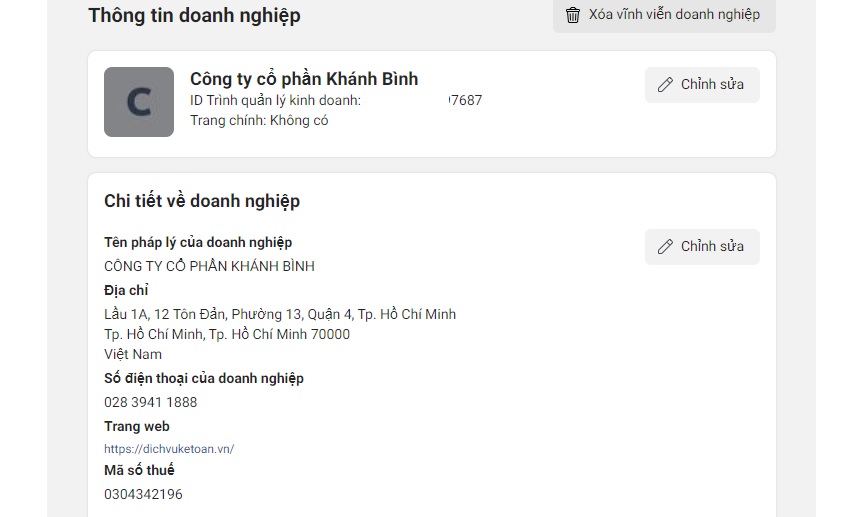

Vì vậy, cần chú ý trước khi sử dụng dịch vụ quảng cáo chẳng hạn như của Facebook thì doanh nghiệp cần tạo tài khoản quảng cáo dưới Trình quản lý doanh nghiệp Facebook.

Người sử dụng cần đăng ký tên tài khoản dưới tên công ty, mã số thuế công ty và gửi kèm giấy phép công ty để xác nhận thông tin. Khi đó hóa đơn do Facebook (Meta) xuất sẽ có đầy đủ thông tin của đơn vị sử dụng dịch vụ.

Thông tin DN trên Meta

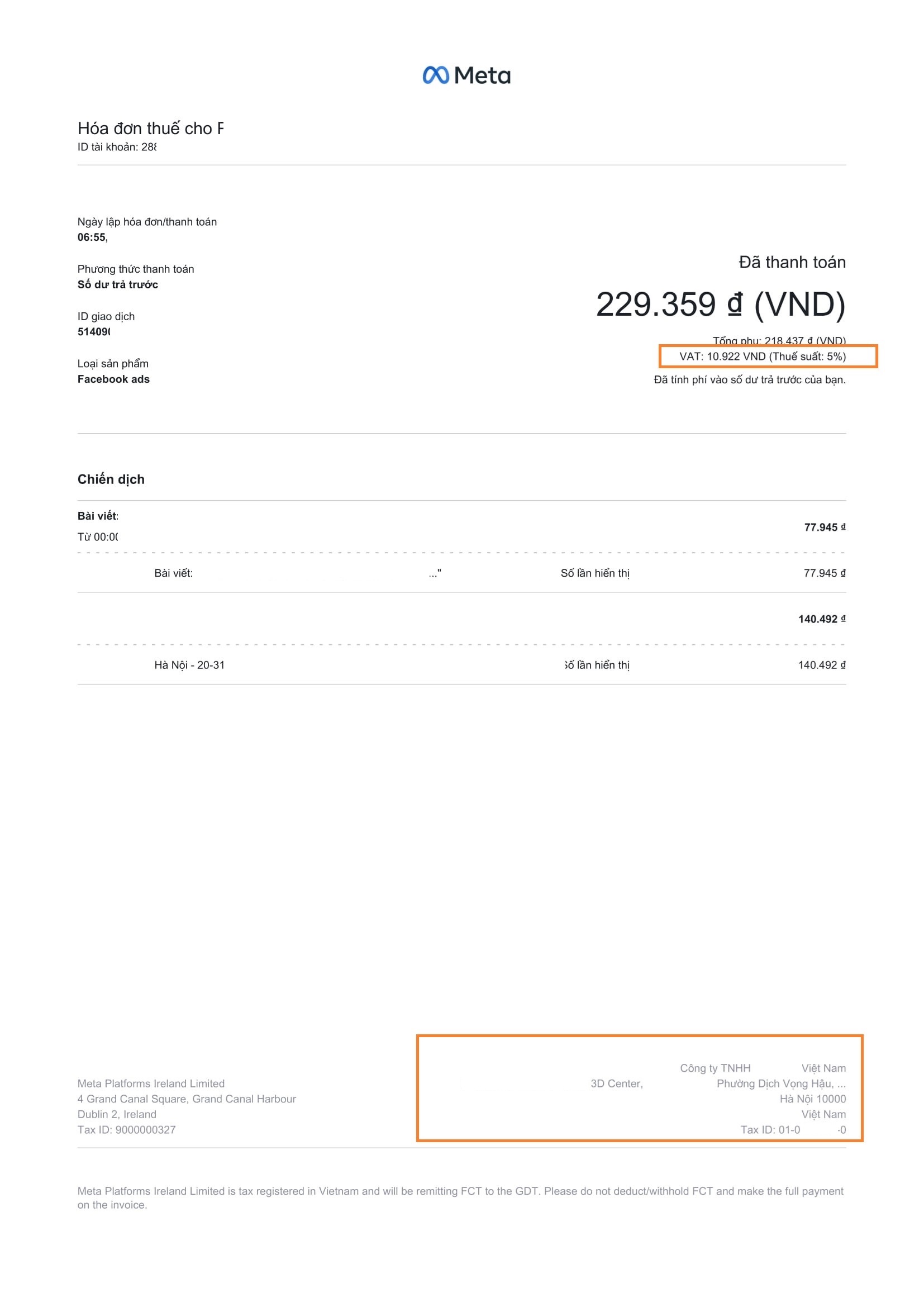

Dưới đây là một hóa đơn của Meta:

Hóa đơn Meta

Trường hợp nhân viên công ty thanh toán thẻ cá nhân để chi trả phí dịch vụ Google, Facebook, TikTok … thì có được khấu trừ thuế?

Đây là trường hợp tương đối phổ biến khi người lao động công ty hoặc cá nhân làm dịch vụ chạy quảng cáo sử dụng thẻ tín dụng cá nhân để thanh toán phí dịch vụ của các nhà cung cấp này. Do đó, đã có trả lời của Bộ tài chính về nội dung trên. Bạn đọc có thểm tham khảo https://mof.gov.vn/hoidapcstc/home/cthoidap/132004

Khi công ty để người lao động thanh toán thẻ cá nhân thì sau đó công ty cần thanh toán cho cá nhân đó thông qua hình thức chuyển khoản ngân hàng từ tài khoản của Công ty (tài khoản công ty phải là tài khoản đã đăng ký với cơ quan thuế). Kèm theo đó công ty cần có Quy chế tài chính hoặc Quyết định ủy quyền của Công ty cho cá nhân, và đương nhiên hóa đơn sử dụng dịch vụ phải có tên và mã số thuế công ty; chứng từ chuyển tiền từ tài khoản thẻ tín dụng cá nhân cho nhà thầu nước ngoài; chứng từ chuyển tiền từ tài khoản công ty cho cá nhân. Những yếu tố trên sẽ là căn cứ để khai, khấu trừ thuế GTGT đầu vào và được xem là chi phí được trừ khi tính thuế TNDN.

Tuy nhiên, ngoài các nhà thầu nước ngoài đã đăng ký MST tại VN thì có những nhà cung cấp dịch vụ chưa thực hiện đăng ký được. Nên phía DN VN sử dụng dịch vụ cần phải đăng ký MST, khai và nộp thuế thay cho các nhà thầu này. Bạn đọc tham khảo tại bài viết Kê khai thuế nhà thầu đối nhà thầu nước ngoài chưa đăng ký thuế trực tiếp tại VN

Trên đây là nội dung tư vấn về “Kê khai thuế nhà thầu nước ngoài đối với hóa đơn Google, Facebook, TikTok”

Nếu bạn cảm thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhắn “Chia sẻ” bài viết này

Group Khánh Bình (dichvuketoan.vn) – Luật Nghiệp Thành (tuvanluat.vn) cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên soạn: Nguyễn Linh Chi

Người hướng dẫn: CEO Trần Thị Phương, Luật sư Thuận.

[1] Điều 76, 77, 78 Thông tư 80/2021/TT-BTC

[2] Điều 15 Thông tư 219/2013/TT-BTC được sửa đổi bổ sung bởi Điều 1.10 Thông tư 26/2015/TT-BTC

[3] Điều 4 Thông tư 96/2015/TT-BTC sửa đổi bổ sung Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế. Thông tư 78/2014/TT-BTC

Views: 31121

Mình muốn hỏi thủ tục đóng mã số nhà thầu này thì bao gồm những giấy tờ gì.

Trân trọng./.