Mức xử phạt sử dụng hóa đơn không hợp pháp

Vừa qua, Công an tỉnh Phú Thọ vừa gửi Công văn yêu cầu Tổng cục thuế về việc đề nghị chỉ đạo phối hợp phòng ngừa tội phạm mua, bán trái phép hóa đơn điện tử đối với vụ án mua bán hóa đơn trên 25.000 tỷ đồng. Theo đó, Tổng cục thuế đã có Công văn 1798/TVT-TTKT về việc rà soát, xử lý hóa đơn không hợp pháp đến các Cục thuế tỉnh, thành phố và kèm theo là danh sách 524 doanh nghiệp đính kèm Phụ lục của Công văn.[1]

Trong danh sách 524 doanh nghiệp chiếm phần lớn tại địa bàn Tp.HCM, một số tại Hà Nội được khai thác từ hệ thống hóa đơn điện tử trong năm 2021, 2022. Hiện nay, có khoảng hàng ngàn doanh nghiệp đã mua hàng và nhận hóa đơn từ các doanh nghiệp này mới vỡ lẽ là doanh nghiệp rủi ro hóa đơn, đã nhận thông báo đến làm việc trực tiếp với cơ quan thuế về các hóa đơn đó cũng như giải trình các nội dung liên quan đến có hóa đơn không hợp pháp.

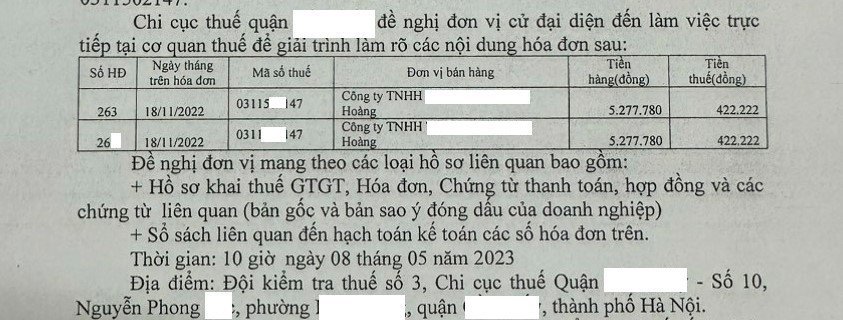

Vậy trong trường hợp doanh nghiệp có sử dụng hóa đơn điện tử của 524 doanh nghiệp trên sẽ bị xử phạt như thế nào? Như tại hình bài viết, Công ty A nhận được thông báo về việc giải trình, bổ sung thông tin tài liệu đối với 02 hóa đơn mua hàng vào ngày 18/11/2022. Tổng số tiền hàng của hai hóa đơn là hơn 10 triệu đồng. Hai hóa đơn mua hàng trên là hóa đơn không hợp pháp thì Công ty A bị xử phạt như thế nào?

Đầu tiên, theo nguyên tắc xử phạt vi phạm hành chính về hóa đơn, đối với hành vi vi phạm về sử dụng hóa đơn được quy định tại Nghị định xử phạt VPHC về hóa đơn như sau:[2]

“Hành vi vi phạm về sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn thuộc trường hợp bị xử phạt theo Điều 16, Điều 17 Nghị định 125/2020 thì không bị xử phạt theo Điều 28 Nghị định này.”

Như vậy có thể hiểu có 03 Trường hợp xử phạt căn cứ theo lần lượt các điều khoản là Điều 16, Điều 17 và Điều 28. Về mức phạt tiền đối với hành vi tại Điều 16, Điều 17 là đối với cá nhân và tổ chức là như nhau[3]. Riêng mức phạt tiền tại Điều 28 là đã áp dụng đối với tổ chức.[4]

Ngoài ra, còn một số chú ý về mức phạt tiền tối đa đối với hành vi vi phạm hành chính về hóa đơn là không quá 50 triệu đồng đối với cá nhân và không quá 100 triệu đồng đối với tổ chức.[5]

Trường hợp hai hóa đơn của Công ty A trên là hóa đơn không hợp pháp thì tùy vào thuộc trường hợp sau thì mức xử phạt vi phạm hành chính cũng khác nhau:

*TH1: Nếu việc sử dụng hóa đơn không hợp pháp thuộc trường hợp khai sai dẫn đến thiếu số thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn:[6]

Cụ thể:

Việc sử dụng hóa đơn không hợp pháp của công ty A là để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm sử dụng hóa đơn, chứng từ không hợp pháp thuộc về bên bán hàng và người mua đã hạch toán kế toán đầy đủ theo quy định.

Thì sẽ bị phạt 20% số tiền khai thiếu hoặc số tiền được miễn, giảm, hoàn.

Với hai hóa đơn trên, số tiền khai thiếu là 844.444 VNĐ. Nên sẽ bị phạt 168.888 VNĐ.

*TH2[7]: Nếu việc sử dụng hóa đơn bất hợp pháp để khai thuế làm giảm số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm thì bị xử phạt hành vi trốn thuế theo thì bị phạt từ 1 lần số tiền thuế trốn nếu có 01 tình tiết giảm nhẹ trở lên. Theo đó, tùy mức giảm nhẹ tăng nặng mà mức tối đa là 03 lần số tiền thuế trốn.

Mức phạt sẽ được tính như sau: Số lần tiền thuế trốn (theo tình tiết giảm nhẹ hoặc tăng nặng) TNDN: 20% x tiền hàng + tiền thuế VAT

Ví dụ nếu có 01 tình tiết giảm nhẹ, thì phạt 01 lần số tiền thuế nên mức phạt sẽ là: (5.277.780 + 5.277.780) x 20% + (422.222 + 422.222) VNĐ = 2.955.556 VNĐ

*TH3[8]: Nếu không thuộc hai TH trên thì việc Công ty bị xử phạt về hành vi sử dụng hóa đơn không hợp pháp là từ 20 triệu đồng đến 50 triệu đồng.

Nếu Công ty A mà kỳ kê khai thuế liên quan đến 02 hóa đơn trên sau khi khấu trừ thuế GTGT, TNDN 2022 cũng không phát sinh số thuế phải nộp (tức không làm giảm số tiền thuế phải nộp) nên Công ty A thuộc TH3 sẽ bị xử phạt về hành vi sử dụng hóa đơn không hợp pháp.

Đến thời điểm hiện tại Công văn 7333/BTC-TCT về việc xử lý cơ sở kinh doanh sử dụng hóa đơn bất hợp pháp ban hành năm 2008 vẫn còn hiệu lực. Đối với trường hợp cơ quan thuế, cơ quan công an, cơ quan chức năng khác trong quá trình kiểm tra, xác minh, điều tra đã có kết luận hóa đơn do cơ sở kinh doanh sử dụng là bất hợp pháp thì nếu DN chứng minh việc mua hàng hóa, dịch vụ là có thật, hàng hóa, dịch vụ mua vào đã được bán ra có kê khai, nộp thuế, hạch toán kế toán đầy đủ và cơ sở kinh doanh chịu trách nhiệm trước pháp luật thì cơ quan thuế thực hiện ấn định chi phí mua hàng, chi phí mua dịch vụ được trừ khi xác định thu nhập chịu thuế TNDN.

Do đó, trường hợp Công ty A cũng như các công ty mua phải hóa đơn của doanh nghiệp có rủi ro về hóa đơn điện tử phải chứng minh và giải trình có mua thật, tuy nhiên thực tế việc chứng minh mua thật cũng khiến DN gặp nhiều khó khăn đối với các hóa đơn quà tặng, ăn uống, tiếp khách, v.v….Theo quy định hiện tại, dù DN không cố ý nhưng có nhận hóa đơn của 524 DN đã có kết luận của cơ quan công an là các DN rủi ro về thuế hay mua bán hóa đơn thì CQT được quyền yêu cầu DN phải có nghĩa vụ giải trình chứng minh trực tiếp tại CQT hoặc bằng văn bản là lựa chọn của DN. Tùy trường hợp DN bị xử phạt khác nhau, phải ra khỏi loại chi phí hợp lệ, kê khai lại thuế.

Trên đây là nội dung tư vấn về “Xử phạt sử dụng hóa đơn không hợp pháp”

Nếu bạn cảm thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên soạn: Nguyễn Linh Chi

Người hướng dẫn: Luật sư Thuận

[1] Công văn 1798/TCT-TTKT ngày 16/5/2023

[2] Điều 5. Nghị định 125/2020/NĐ-CP

[3] Điều 5.5 Nghị định 125/2020/NĐ-CP

[4] Điều 7.4 Nghị định 125/2020/NĐ-CP

[5] Điều 7.1.b Nghị định 125/2020/NĐ-CP

[6] Điều 16.1.đ Nghị định 125/2020/NĐ-CP

[7] Điều 17.1.d Nghị định 125/2020/NĐ-CP

[8] Điều 28. Nghị định 125/2020/NĐ-CP

Views: 138