Lợi nhuận thu được từ đầu tư vốn có đóng thuế TNDN?

Lợi nhuận thu được từ đầu tư vốn có đóng thuế TNDN?

(Cập nhật, bổ sung ngày: 23/12/2025)

Tình huống: Công ty A có hoạt động góp vốn vào Công ty B (loại hình Công ty TNHH 2TV trở lên). Sau thời gian đầu tư góp vốn và sinh lời, Công ty B thực hiện chia lợi nhuận cho Công ty A với tư cách là thành viên góp vốn. Lúc này, phần lợi nhuận Công ty A nhận được có phải đóng thuế TNDN?

“Liên quan đến lợi nhuận chia cho thành viên là doanh nghiệp khi góp vốn thì bên được chia lợi nhuận sẽ không phải đóng thuế TNDN sau khi bên nhận góp vốn đã nộp thuế TNDN kể cả trường hợp bên nhận vốn đang được hưởng ưu đãi thuế”

Có thể hiểu rằng trước khi lợi nhuận được chia cho thành viên góp vốn thì Công ty có phần vốn góp (bên nhận góp vốn) đã phải nộp đủ các khoản thuế và hoàn thành các nghĩa vụ tài chính theo quy định pháp luật, trong đó bao gồm cả thuế TNDN.[1]

Do vậy, Công ty A sẽ không phải nộp thuế TNDN do Công ty B đã thực hiện xong nghĩa vụ thuế với cơ quan nhà nước. Hơn nữa, phải đáp ứng điều kiện về hoàn thành nghĩa vụ thuế thì Công ty B mới có thể tiến hành phân chia lợi nhuận cho thành viên Công ty A. Và theo quy định tại các văn bản hướng dẫn Luật Thuế Thu nhập Doanh nghiệp thì khoản lợi nhuận này là khoản thu nhập được miễn thuế.[2]

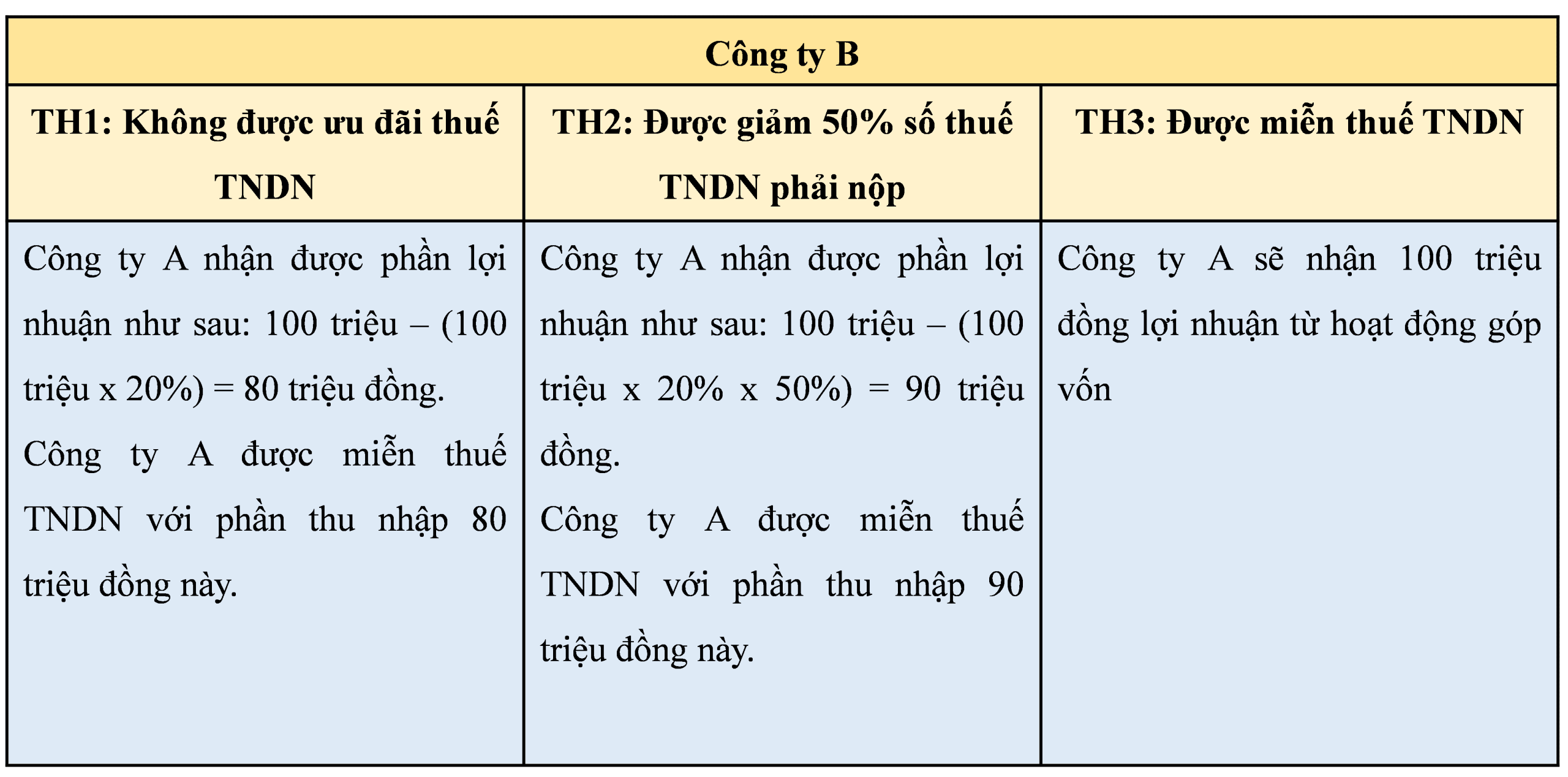

Sau đây là một số trường hợp cụ thể về lợi nhuận sau thuế mà Công ty A nhận được so với phần lợi nhuận trước thuế khi Công ty B có hoặc không thuộc trường hợp hưởng ưu đãi thuế TNDN.[3]

DỊCH VỤ THÀNH LẬP DOANH NGHIỆP TRỌN GÓI – NHẬN LÀM THỦ TỤC KHAI BÁO THUẾ BAN ĐẦU CHO KHÁCH HÀNG

DỊCH VỤ THÀNH LẬP DOANH NGHIỆP TRỌN GÓI – NHẬN LÀM THỦ TỤC KHAI BÁO THUẾ BAN ĐẦU CHO KHÁCH HÀNGCũng tại ví dụ trên nhưng lợi nhuận trước thuế mà Công ty A nhận được trong Công ty B là 100 triệu đồng.

Lưu ý: Mức thuế suất thuế TNDN quy định tại Luật Thuế thu nhập doanh nghiệp 2025 quy định về mức thuế suất thuế TNDN được áp dụng từ 1/10/2025. Trường hợp lợi nhuận được chia từ hoạt động đầu tư vốn đã được bên nhận vốn nộp thuế TNDN trước khi phân phối, thì không phải nộp thuế TNDN thêm. Ngược lại, nếu khoản lợi nhuận từ đầu tư vốn được xác định là thu nhập chịu thuế, doanh nghiệp phải kê khai và nộp thuế TNDN theo thuế suất phổ thông 20%, trừ các trường hợp doanh nghiệp đủ điều kiện áp dụng thuế suất ưu đãi theo quy mô doanh thu hoặc thuộc các lĩnh vực đặc thù khác[5].

Trên đây là nội dung tư vấn về “Lợi nhuận thu được từ đầu tư vốn có đóng thuế TNDN?”

Nếu bạn cảm thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên soạn: Nguyễn Linh Chi

Người hướng dẫn: Nguyễn Ngọc Thuận

Ngày cập nhật, bổ sung: 24/12/2025

Người cập nhật, bổ sung: Đặng Thị Lịch

[1] Điều 49.1.c Luật Doanh nghiệp 2020

[2] Điều 8.6 Thông tư 78/2014/TT-BTC và Điều 4.7 Nghị định 320/2025/NĐ-CP

[3] Tham khảo Điều 8.6 Thông tư 78/2014/TT-BTC

[4] Điều 11.1 Thông tư 78/2014/TT-BTC “Thuế suất thuế thu nhập doanh nghiệp là 20% từ ngày 01/01/2016”

[5] Điều 10 Luật thuế Thu nhập doanh nghiệp 2025

Views: 54