Lợi ích và rủi ro của việc chơi Hụi. Chơi Hụi đã trở thành một hình thức “vay”, hay “đầu tư” nguồn tiền không còn xa lạ đối với một bộ phận không nhỏ người dân Việt Nam. Hình thức này vô cùng phổ biến trong giới nông dân, công nhân, tiểu thương…và đã lan rộng đến giới văn phòng thành thị. Tuy nhiên do hình thành từ tập quán dân gian, và có đặc điểm tuỳ thuộc vào điều kiện kinh tế xã hội của từng vùng nên Hụi chưa được pháp luật siết chặt trong công tác quản lý. Dẫu có nhiều rủi ro xuất phát từ việc không được pháp luật điều chỉnh chi tiết nhưng Hụi vẫn đang tồn tại và không có dấu hiệu sẽ lụi tàn. Trong bài viết này Luật Nghiệp Thành sẽ gửi đến bạn đọc bài viết về Ưu và Nhược điểm của việc chơi Hụi để giúp các bạn hiểu tại sao Hụi vẫn được nhiều người dân Việt Nam tin tưởng và tham gia.

- Ưu điểm

1.1. Mang tính tương thân tương ái

Hụi thường diễn ra giữa các cá nhân là bạn bè, hàng xóm, bạn buôn…hoặc giữa những người có mối liên hệ gần gũi khác. Vì có mối quan hệ thân thiết với nhau nên các thành viên có thể thỏa thuận về các quy tắc để chọn ra người được hốt Hụi. Thông thường người nào cần tiền, hoặc có hoàn cảnh khó khăn hơn sẽ được ưu tiên hốt Hụi trước. Đặc điểm này thể hiện rõ nhất ở các Hụi không có lãi, khi mục đích đơn thuần của Hụi này là giúp các thành viên huy động vốn mà chỉ cần trả lại số nợ gốc (lãi suất 0%).

Nhờ vào sự tin tưởng và hiểu biết lẫn nhau trong suốt quá sinh sống, làm ăn chung, mà các thành viên trong dây Hụi đã tạo ra cơ chế để giúp nhau xoay sở được một số vốn tương đối lớn, với các điều kiện đơn giản hơn nhiều lần so với các hình thức huy động vốn khác.

1.2. Cách tham gia đơn giản

Suy cho cùng, Hụi mang đặc điểm của hoạt động cho vay. Đối với các Hụi có lãi, khi một thành viên được hốt Hụi, số tiền họ đưa ra để giành quyền ưu tiên hốt Hụi sẽ được khấu trừ cho mỗi phần hụi của các thành viên khác trong lần mở Hụi đó (thậm chí Họ có thể phải trả một khoản hoa hồng cho cả chủ Hụi nếu có thỏa thuận). Sau đó họ có nghĩa vụ phải đóng các phần Hụi với giá trị cố định cho đến khi mãn Hụi.

Nếu như các hình thức vay khác yêu cầu cá nhân phải cung cấp các giấy tờ như chứng minh nhân dân/căn cước công dân, hộ chiếu, sổ hộ khẩu…hay phải thế chấp tài sản như nhà, đất…để đảm bảo nghĩa vụ trả nợ; thì khi tham gia dây Hụi, các thành viên gần như không cần bất kỳ biện pháp bảo đảm nào vừa nêu. Thứ duy nhất đảm bảo mối liên kết này là lòng tin giữa các thành viên trong Hụi.

Để làm thành viên của dây Hụi, cá nhân chỉ cần thỏa mãn điều kiện cần về độ tuổi (từ đủ 18 tuổi trở lên; hoặc từ đủ 15 tuổi đến dưới 18 tuổi nếu có tài sản riêng, trường hợp tài sản riêng là bất động sản, động sản phải đăng ký để tham gia dây họ thì phải được người đại diện theo pháp luật đồng ý) và năng lực hành vi (không thuộc trường hợp mất năng lực hành vi dân sự, hạn chế năng lực hành vi dân sự hoặc có khó khăn trong nhận thức, làm chủ hành vi theo quy định tại Bộ luật Dân sự 2015)[1]. Điều kiện đủ sẽ do thành viên này thỏa thuận với các thành viên khác trong dây Hụi.

Ngay cả điều kiện đối với chủ Hụi cũng đơn giản tương tự, dù trong Dự thảo Nghị định về Họ, hụi, biêu, phường có đề xuất ý kiến quy định về số dây Hụi mà một người có thể làm chủ[2], nhưng trong Nghị định chính thức, điều kiện này đã được lược bỏ và thay thế bằng “Điều kiện khác theo thỏa thuận của những người tham gia dây họ”[3].

1.3. Có được số tiền lớn trong thời gian ngắn

Khi tham gia dây Hụi, tuy theo số lượng con Hụi, giá trị của phần Hụi, và “may mắn” khi trả lãi (đối với Hụi có lãi) mà con Hụi sẽ nhận được số tiền ít hay nhiều. Tuy nhiên dù các điều kiện trên có thay đổi ra sao thì việc thành viên được hốt Hụi nhận được số tiền lớn gấp nhiều lần phần Hụi mà họ cần đóng tại mỗi kỳ mở Hụi là điều chắc chắn bởi Hụi hoạt động theo cơ chế “nhiều người góp tiền lại, cho một người vay”.

Lấy ví dụ với một dây Hụi không có lãi gồm 10 thành viên, phần Hụi là 1.000.000 đồng, mở Hụi vào cuối tháng, dây Hụi kéo dài 10 tháng. Bất kỳ người nào được hốt Hụi đều sẽ nhận được số tiền là 10.000.000 đồng (nếu tính cả phần đóng của họ), như vậy tại thời điểm cần tiền, thành viên của dây Hụi này đã có thể huy động được số tiền gấp 10 lần số tiền mình phải đóng tại mỗi kỳ.

1.4. Phương thức đầu tư tiền nhàn rỗi hiệu quả

Đối với những người tham gia Hụi có lãi, nếu hốt Hụi càng trễ sẽ càng có lời.

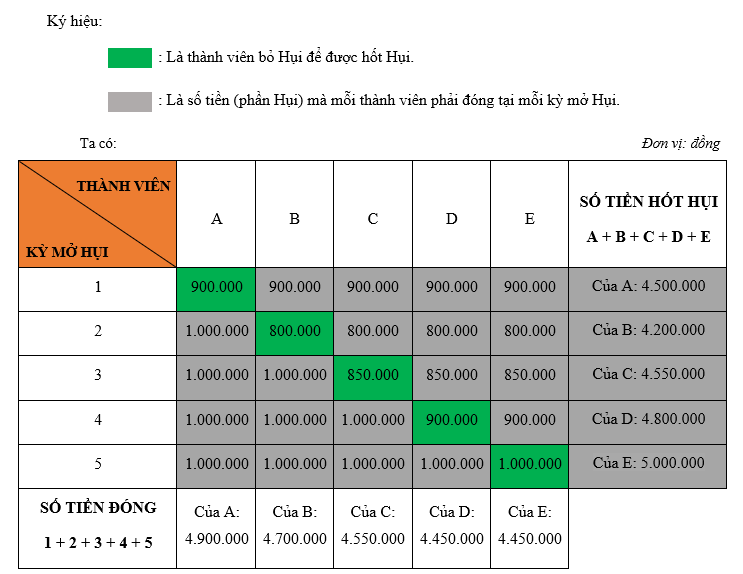

Chẳng hạn, với một dây Hụi có lãi gồm 5 người, không có chủ Hụi, ai trả lãi cao nhất sẽ được hốt Hụi, phần Hụi là 1.000.000 đồng, mở Hụi vào cuối tháng, dây Hụi kéo dài 5 tháng. Người hốt Hụi xong sẽ phải đóng các phần Hụi trong các kỳ sau bằng với phần Hụi gốc.

Giả sử kỳ mở Hụi đầu tiên A được hốt Hụi với lãi suất là 100.000 đồng; kỳ mở Hụi thứ hai B được hốt Hụi với lãi suất là 200.000 đồng; kỳ mở Hụi thứ ba C được hốt Hụi với lãi suất là 150.000 đồng; kỳ mở Hụi thứ tư D được hốt Hụi với lãi suất là 100.000 đồng; kỳ mở Hụi cuối cùng E được hốt Hụi mà không cần trả lãi (do chỉ còn một mình E)

Ta dễ dàng nhận thấy những người hốt Hụi đầu tiên sẽ là những người lỗ nhất, lợi nhuận sinh ra sẽ tăng dần từ người hốt Hụi ở giữa các kỳ mở Hụi cho đến người cuối cùng được hốt Hụi. Người hốt Hụi cuối cùng sẽ là người lời nhất. Trong trường hợp này, lợi nhuận sinh ra trong 05 tháng chơi Hụi của E bằng 12,36% số tiền Hụi người này đóng. So với lãi suất gửi ngân hàng thì rõ ràng hình thức này vượt trội hơn. Cách “đầu tư” này thích hợp cho các cá nhân có tiền nhàn rỗi và không có nhu cầu hốt Hụi sớm.

- Nhược điểm

Nhược điểm của Hụi lại xuất phát từ chính ưu điểm của nó.

Đầu tiên, vì chủ yếu dựa trên sự tin tưởng lẫn nhau nên hầu hết quá trình lập dây Hụi, danh sách con Hụi, thu tiền, giao tiền Hụi…đều diễn ra mà không có bất cứ giấy tờ pháp lý nào chứng minh mối quan hệ giữa chủ Hụi và con Hụi. Có chăng là sự làm chứng của các con Hụi, và quyển sổ Hụi ghi lại các thông tin liên quan đến dây Hụi – tuy nhiên trong hầu hết các dây Hụi, thứ này do chủ Hụi giữ. Hiện tại chỉ những chủ Hụi có dây Hụi mà giá trị các phần Hụi tại một kỳ mở Hụi từ 100 triệu đồng trở lên; hoặc chủ Hụi tổ chức từ hai dây họ trở lên mới phải thông báo cho UBND xã nơi cư trú[4], số lượng dây Hụi mà quy định này bỏ sót chắc chắn là không ít.

Bên cạnh đó, việc đảm bảo nghĩa vụ trả nợ cũng lỏng lẻo tương tự. Nếu ngân hàng xây dựng một hệ thống các quy tắc về tài sản bảo đảm trong hoạt động cho vay thì Hụi lại không có cơ chế này. Hệ quả là khi có thiệt hại xảy ra không có biện pháp nào hữu hiệu để khắc phục ngoại trừ việc trông chờ vào phán quyết của Tòa án, mà kể cả khi có phán quyết có lợi từ phia Tòa án, thì cá nhân vẫn phải hy vọng vào quá trình thu hồi và thanh lý tài sản của người gây thiệt hại.

Tiếp theo, chủ Hụi có thể lập Hụi ma, khai khống về số lượng con Hụi để chiếm đoạt tiền Hụi. Người này nếu sử dụng số tiền gom Hụi cho mục đích cá nhân dẫn đến hậu quả là mất khả năng thanh toán, người chịu thiệt tất nhiên chỉ và chỉ là các con Hụi. Một trường hợp phổ biến khác là việc chủ Hụi bỏ trốn cùng số tiền Hụi thu được, thậm chí sau đó trở về và viện lý do “vì không còn khả năng thanh toán” nên sẽ trả theo khả năng, trả dần dần. Các con Hụi cũng chẳng thể lấy lại số tiền của mình. Hậu quả sẽ khó đong đếm hơn nếu số tiền Hụi bị giật kia là nguồn sinh sống chính của một gia đình nào đó. Tài sản được họ tích góp trong một thời gian dài được đổ vào Hụi, những tưởng sẽ kiếm được ít lời nhưng cuối cùng lại không cánh mà bay.

Cuối cùng, rủi ro không chỉ dừng lại ở con Hụi, về nguyên tắc chủ Hụi sẽ phải nộp thay số tiền Hụi của thành viên nếu đến kỳ mở Hụi mà có thành viên đó không góp, hoặc góp không đầy đủ phần Hụi[5]. Tất nhiên chủ Hụi có thể yêu cầu thành viên đó góp đủ phần Hụi như đã thỏa thuận, nhưng nếu họ không trả hoặc không có khả năng trả thì chủ Hụi sẽ là người gánh chịu. Có những trường hợp con Hụi bỏ trốn sau khi lĩnh Hụi, vậy là chủ Hụi đành ngậm ngùi lấy tiền túi bù vào, hoặc tuyên bố chấm dứt dây Hụi nếu không đủ khả năng chi trả.

Trên đây là nội dung tư vấn của Luật Nghiệp Thành về Lợi ích và rủi ro của việc chơi Hụi.

Luật Nghiệp Thành cảm ơn các bạn đã xem và mong nhận được phản hồi, góp ý bổ sung.

Biên soạn: Huỳnh Thái Sơn.

Luật sư hướng dẫn: Luật sư Thuận.

[1] Xem thêm Điều 5 Nghị định 19/2019/NĐ-CP.

[2] Toàn văn Điều 6 của Dự thảo Nghị định về họ, hụi, biêu, phường:

- Chủ họ phải là người từ đủ mười tám tuổi trở lên và không thuộc trường hợp mất năng lực hành vi dân sự, hạn chế năng lực hành vi dân sự hoặc có khó khăn trong nhận thức, làm chủ hành vi.

- Phương án 1:

Một người được làm chủ họ của một hoặc nhiều dây họ tại cùng một thời điểm nếu tổng giá trị các phần họ tại một kỳ mở họ của các dây họ không quá 200 triệu đồng, trừ trường hợp có sự đồng ý của tất cả thành viên của các dây họ.

Phương án 2:

Một người được làm chủ họ không quá 02 dây họ tại cùng một thời điểm, trừ trường hợp có sự đồng ý của tất cả thành viên của các dây họ.

- Việc chủ họ sử dụng tài sản chung của vợ chồng, tài sản riêng của vợ, chồng để tham gia họ phải tuân thủ các quy định tại Điều 31, Điều 35, Điều 44 của Luật Hôn nhân và gia đình và các quy định có liên quan của pháp luật hôn nhân và gia đình.

- Trường hợp dây họ do các thành viên lập thì chủ họ là người được trên 1/2 tổng số thành viên bầu.

- Điều kiện khác theo thỏa thuận của các thành viên.

Xem thêm: Bộ Tư pháp. 2018. Dự thảo Nghị định về họ, hụi, biêu, phường, Cổng thông tin điện tử Chính phủ nước Cộng hòa Xã hội Chủ nghĩa Việt Nam. Xem ngày 12.06.2019, tại: http://datafile.chinhphu.vn/files/DuthaoVBPL/2018/07/ND%20ho%20hui%20bieu%20phuong_1.7%20_29.8.rar.

Nếu các bạn thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

[3] Điều 6.3 Nghị định 19/2019/NĐ-CP.

[4] Điều 14.1.a Nghị định 19/2019/NĐ-CP.

[5] Điều 18.4 Nghị định 19/2019/NĐ-CP.

Views: 6394