Khách chết khi đi du lịch thì ai chịu trách nhiệm?

Người ta thường tìm đến du lịch như một phương thức chữa lành và làm mới lại tâm hồn. Tuy nhiên không phải lúc nào cuộc sống cũng đẹp đẽ và dễ chịu với con người, tránh vỏ dưa có khi lại đạp phải vỏ dừa. Du lịch ngoài vẻ đẹp hào nhoáng bên ngoài, có thể đem đến những rủi ro tiềm ẩn từ thức ăn, thời tiết (thức ăn tiềm ẩn độc tố, thời tiết chuyển biến xấu)…hay từ những tác nhân rõ ràng và trực tiếp khác như giao thông, đường sá, con người…Sẽ thật tồi tệ khi chúng ta đi đến một nơi xa rồi lại xảy ra bất trắc. Hãy thử hình dung đến viễn cảnh một ngày nọ anh A từ Sài Gòn đi du lịch ra Đà Nẵng để tìm quên đi cuộc tình ngót nghét 05 năm với cô người yêu. Nhưng xui rủi, anh qua đời trong lúc đang thưởng ngoạn tại thành phố du lịch của nước ta. Vậy ai sẽ chịu trách nhiệm trường trường hợp này?

Trách nhiệm trong trường hợp này được hiểu là trách nhiệm pháp lý, và được chia làm hai loại: trách nhiệm hình sự và trách nhiệm dân sự. Trách nhiệm pháp lý chính là hậu quả pháp lý (theo hướng bất lợi) mà người gây ra cái chết của anh A phải gánh chịu. Nói đơn giản là việc họ sẽ bị cơ quan công quyền nơi anh A chết – Đà Nẵng – xử lý thế nào (trách nhiệm hình sự); phải đền bù cho anh A (thực chất là gia đình anh A) và các tổ chức cá nhân có liên quan khác như ra sao (trách nhiệm dân sự).

Về nguyên tắc, trách nhiệm sẽ thuộc về người gây ra cái chết đó mà không phụ thuộc vào việc họ phạm tội do lỗi cố ý hay vô ý[1]. Các nghĩa vụ dân sự phát sinh sẽ được xử lý như sau:

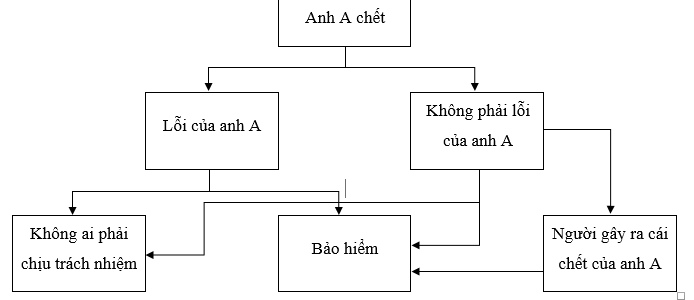

- Nếu cái chết của anh A hoàn toàn là lỗi của anh A

Tình huống này là việc cái chết của anh A xảy ra như là hậu quả đương nhiên của những hành động từ phía anh A. Các hành động này có thể là: tự tử; sử dụng các chất kích thích thần kinh cao độ (rượu, bia, ma túy…). Như vậy, sẽ không ai phải chịu trách nhiệm cho cái chết này.

Tuy nhiên nếu anh A có mua bảo hiểm con người (bảo hiểm cho tuổi thọ, tính mạng, sức khỏe và tai nạn con người)[2], công ty bảo hiểm sẽ có trách nhiệm xác minh cái chết của anh A có thuộc các trường hợp được hưởng tiền bảo hiểm như đã thỏa thuận hay không. Nếu có, công ty bảo hiểm có nghĩa vụ thanh toán số tiền cho người thụ hưởng tiền bảo hiểm (được ghi trong hợp đồng) hoặc người thừa kế di sản hợp pháp của anh A.

Bảo hiểm con người còn có loại dành riêng cho lĩnh vực du lịch, bạn đọc có thể xem bài viết Bảo hiểm Du lịch để tìm hiểu thêm về loại hình này.

- Nếu cái chết của anh A không xuất phát từ lỗi của anh A

Trường hợp cái chết của anh A dù không xuất phát từ anh nhưng đồng thời cũng không xuất phát từ lỗi của ai khác. Tức cái chết xảy ra một cách ngẫu nhiên mà không chịu sự chi phối bởi ngoại tác từ con người. Điển hình là việc anh A bất cẩn khi du lịch nên bị chết đuối, ngã cầu thang…Trường hợp này không ai bị truy cứu trách nhiệm.

Nhưng nếu cái chết của anh A xuất phát từ lỗi của người khác (anh bị giết, bị xe tông…) thì người này ngoài việc phải chịu sự xét xử của Tòa án có thẩm quyền thì còn phải thực hiện các nghĩa vụ dân sự phù hợp với quy định của quốc gia sở tại (Việt Nam) chẳng hạn như việc bồi thường cho gia đình anh A và thực hiện các nghĩa vụ bồi thường thiệt hại ngoài hợp đồng khác nếu có. Nếu cái chết là do lỗi của các tổ chức (tổ chức kinh doanh dịch vụ lữ hành, tổ chức quản lý khu vui chơi…) sơ xuất trong khâu tổ chức và quản lý khách du lịch thì các tổ chức này sẽ bị xử phạt vi phạm hành chính từ 15.000.000 đồng đến 20.000.000 đồng đối với hành vi không cung cấp, hướng dẫn sử dụng và giám sát việc sử dụng trang thiết bị, dụng cụ hỗ trợ theo quy chuẩn, tiêu chuẩn, bảo đảm an toàn cho khách du lịch[3], đồng thời phải đền bù các tổn thất khác (nếu có) cho gia đình anh A.

Trường hợp anh A có mua bảo hiểm con người, anh cũng được chi trả tiền bảo hiểm bởi công ty bảo hiểm như đã trình bày ở phần 1. Bên cạnh đó, nếu anh giao kết cả hợp đồng bảo hiểm về tài sản thì sẽ nhận được cả tiền bảo hiểm tài sản. Tuy nhiên đối với loại bảo hiểm này anh sẽ chỉ được người gây ra thiệt hại tài sản, hoặc công ty bảo hiểm chi trả tiền đền bù tổn thất chứ không được hưởng đền bù từ cả hai như hợp đồng bảo hiểm con người. Đây chính là nguyên tắc bồi hoàn trong kinh doanh bảo hiểm. Theo đó đối với hợp đồng bảo hiểm con người, người thụ hưởng được nhắc đến trong hợp đồng bảo hiểm giữa anh A và công ty bảo hiểm vẫn nhận được tiền bảo hiểm nếu anh A chết, bị thương tật hoặc đau ốm do hành vi trực tiếp hoặc gián tiếp của người thứ ba gây ra song song với việc nhận tiền bồi thường từ người thứ ba kia[4].

Ví dụ: B say rượu, lái xe tông vào A làm A chết. Hợp đồng bảo hiểm có điều khoản chi trả cho trường hợp này; Tòa án tại nơi xảy ra tai nạn phán quyết B phải bồi thường cho người thân của A 500 triệu đồng. Như vậy người thân của anh A sẽ nhận được số tiền bảo hiểm đã thỏa thuận trong hợp đồng là 01 tỷ đồng, và số tiền bồi thường từ B là 500 triệu đồng.

Theo hướng ngược lại, đối với hợp đồng bảo hiểm tài sản, sau khi công ty bảo hiểm bồi thường cho anh A thì công ty có quyền yêu cầu bên thứ ba bồi thường phần tổn thất của anh A cho mình[5].

Ví dụ: Vẫn với tình huống như ví dụ trước, tuy nhiên ngoài việc khiến anh A mất, vụ tai nạn còn làm hư hỏng đồng hồ Rolex trị giá 1.5 tỷ của anh A. Người thân của anh A chỉ nhận được tiền bảo hiểm từ công ty bảo hiểm. Quyền đòi B bồi thường giá trị của chiếc đồng hồ sẽ được chuyển từ gia đình anh A sang công ty bảo hiểm.

Trên đây là tư vấn của Luật Nghiệp Thành về Khách chết khi đi du lịch thì ai chịu trách nhiệm?

Nếu các bạn thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên tập: Huỳnh Thái Sơn.

Luật sư hướng dẫn: Luật sư Thuận.

[1] Pháp luật Hình sự Việt Nam nói riêng và thế giới nói chung đều quy định hành vi giết người là hành vi nguy hiểm cho xã hội, phải bị xử lý hình sự. Dù hành vi giết người đó là cố ý hay vô ý. Xem Điều 11 và 12 Bộ luật Hình sự 2015 (sửa đổi bổ sung 2017).

[2] Điều 31.1 Luật Kinh doanh Bảo hiểm 2000 (sửa đổi bổ sung 2013).

[3] Điều 15.5.c Nghị định 45/2019/NĐ-CP.

[4] Điều 37 Luật Kinh doanh Bảo hiểm 2000 (sửa đổi bổ sung 2013).

[5] Điều 49 Luật Kinh doanh Bảo hiểm 2000 (sửa đổi bổ sung 2013).

Views: 4066