Giảm tiền phạt thuế nếu số tiền bị phạt lớn hơn số tiền thuế phát sinh

Nghị định 125/2020 là căn cứ dùng để xác định số tiền phạt liên quan đến các vi phạm hành chính về thuế, hóa đơn. Dù đã có hiệu lực từ ngày 05/12/2020, nhưng vẫn có một số nội dung cần chú ý ở Nghị định này vì có một số điều khoản có quy định khác rất nhiều so với quy định trước đây là Thông tư 166/2013. Vậy điều chú ý ở đây là gì? Đó là vấn đề liên quan đến xử phạt hành hành chính do vi phạm thời hạn nộp hồ sơ khai thuế.

Dễ dàng nhận thấy tại Nghị định 125 đang có hiệu lực hiện nay đã quy định mức tiền phạt liên quan đến hành vi nặng hơn rất nhiều. Trong khi mức tiền phạt thấp nhất tại Thông tư 166/2013 là 700.000 đồng cho tới mức tối đa là 5 triệu đồng. Nhưng Nghị định 125 thì mức tối thiểu đã là 2 triệu đồng và mức tối đa là 25 triệu đồng. Do đó, NNT cần chú ý và chấp hành đúng thời hạn nộp hồ sơ khai thuế để tránh phải nộp khoản tiền do chậm nộp hiện tại rất cao cho dù trễ 01 ngày mà không có tình tiết giảm nhẹ thì cũng sẽ bị phạt từ 2 triệu đồng.

Vậy có điểm gì mới ở Điều khoản phạt này?

Thực tế tại các biên bản xử phạt VPHC, có một số cán bộ thuế khi áp dụng điều khoản phạt này đã bỏ qua đoạn 2 tại Điểm 5 Điều 13 (Gọi tắt là “Điều 13.5.(2)”) vô tình làm quyền lợi của người nộp thuế bị ảnh hưởng.

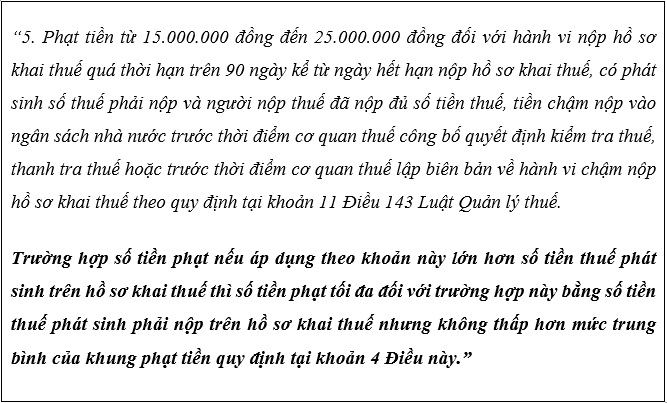

Cụ thể, khoản 5 có quy định như sau:

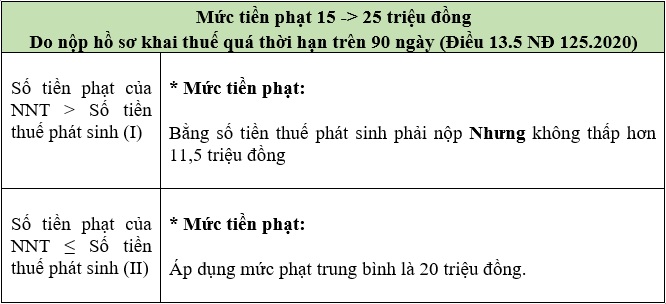

Vậy mức phạt từ 15 triệu đến 25 triệu được áp dụng với hành vi chậm nộp hồ sơ khai thuế quá thời hạn trên 90 ngày và phải là tờ khai thuế mà có phát sinh số thuế phải nộp. Đi kèm với các điều kiện NNT phải thuộc trường hợp đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước tại các thời điểm:

(i) Trước thời điểm cơ quan thuế công bố quyết định kiểm tra, thanh tra thuế.

Hoặc (ii) là trước thời điểm mà cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế mà không thuộc hành vi trốn thuế theo Luật Quản lý thuế quy định.

Như vậy có thể hiểu NNT phải thỏa mãn các điều kiện trên để áp dụng mức phạt này, nếu thuộc trường hợp tại Điều 13.5 đoạn 1 (Gọi tắt là “Điều 13.5.(1)”) thì mức phạt sẽ là trung bình khung tiền phạt là 20 triệu đồng. Nhưng nếu thuộc trường hợp tại Điều 13.5.(2) thì sẽ áp dụng như sau: “Nếu số tiền phạt của NNT mà lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung tiền phạt tại khoản 4 là 11,5 triệu đồng.”

Trong thực tiễn áp dụng luật, khi số tiền phạt lớn hơn số tiền thuế phát sinh tại điều khoản này, cơ quan thuế lại không áp dụng Điều 13.5.(2) mà lại áp mức phạt là 20 triệu đồng là mức phạt trung bình tại Điều 13.5.(1). Việc áp dụng như vậy đã khiến cho điều khoản trên không có tác dụng khi mục đích của nó là để tạo điều kiện, tránh gây khó khăn và hạn chế mức phạt tiền cho đối tượng NNT không phát sinh hoặc phát sinh ít doanh thu, tiền thuế phản nộp nhỏ ít ảnh hưởng nguồn thu của ngân sách nhà nước khi chậm nộp hồ sơ khai thuế mà tiền phạt quá cao so với tiền thuế phát sinh.

Giả sử như trường hợp NNT có số tiền thuế phát sinh là 3 triệu đồng, trong khi nếu áp dụng tại đoạn 1 thì mức tiền phạt là 20 triệu thì sẽ thấy rằng có mức chênh lệch gấp 6,6 lần so với số thuế phát sinh. Vậy nên, với hàm ý của điều luật mức phạt tiền sẽ không là mức phạt trung bình khi số tiền phạt lớn hơn số tiền thuế phát sinh. Để hiểu rõ hơn, Luật Nghiệp Thành khái quát theo bảng bên dưới cho bạn đọc dễ hình dung như sau:

Tại Điều 13.5 sẽ có hai trường hợp:

Từ đó, mục (I) được hiểu như sau:

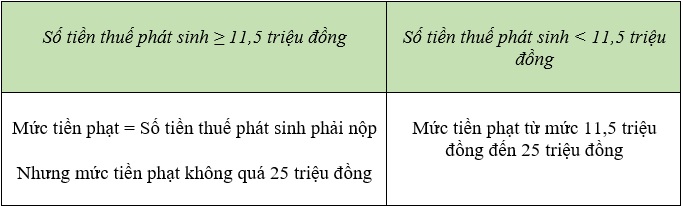

Vậy nếu số tiền thuế phát sinh lớn hơn hoặc bằng 11,5 triệu đồng ví dụ như ở mức 12 triệu thì sẽ dễ dàng áp mức tiền phạt đúng bằng 12 triệu.

Tuy nhiên, nếu số tiền thuế phát sinh ví dụ như là 3 triệu đồng thì lúc này ta chỉ có thể xác định số tiền phạt từ mức 11,5 triệu đồng đến 25 triệu. Nhưng phải dựa trên nhưng căn cứ nào để xác định tiếp nên phạt bao nhiêu trong khoảng phạt trên? Để trả lời câu hỏi này, việc áp dụng mức tiền phạt sẽ dựa vào sự quyết định của cơ quan thuế căn cứ các cơ sở như hoàn cảnh của NNT như có lập tức khắc phục vi phạm, tiền thuế phát sinh ở mức bao nhiêu, nội dung giải trình của NNT có phù hợp, chính xác hay không, v.v…

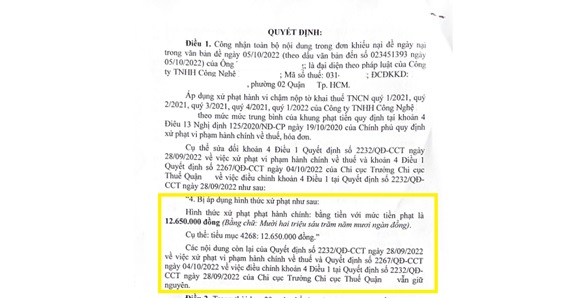

Trong thực tiễn giải quyết một vụ việc liên quan Cơ quan thuế đã ban hành quyết định mức phạt cố định ở mức 20 triệu đồng, có kèm theo tình tiết tăng nặng do vi phạm nhiều lần nên tổng mức phạt là 22 triệu đồng, mặc dù tiền thuế phát sinh ít hơn rất nhiều so với mức phạt là 3 triệu đồng. Trước vấn đề trên, Chúng tôi đã đại diện Khách hàng đã gửi Công văn khiếu nại cho Cơ quan thuế yêu cầu xem xét lại Quyết định xử phạt dựa trên những lập luận trên về việc áp mức phạt tối thiểu là 11,5 triệu đồng là phù hợp. Sau đó, cơ quan thuế đã công nhận toàn bộ nội dung trong đơn khiếu nại và áp mức xử phạt là bằng mức phạt là 11,5 triệu đồng. Do NNT có vi phạm nhiều lần nên có kèm theo tình tiết tăng nặng là mức phạt 10% nên tổng mức phạt cuối cùng mà Cơ quan thuế quyết định là 12.650.000 đồng thay vì bị phạt 22 triệu đồng như Quyết định xử phạt ban đầu.

Để bạn đọc hiểu rõ hàm ý của đoạn luật được bổ sung, Luật Nghiệp Thành cắt nghĩa như sau:

Phạt VPHC là mục đích để răng đe người vi phạm tránh tái phạm để vào khuôn khổ pháp luật giúp nhà nước quản lý trật tự xã hội.

Trước đây phạt VPHC nộp chậm tờ khai thuế dựa vào lỗi vi phạm rồi áp khung nhưng không tính đến tình tiết lỗi vi phạm chậm nộp tờ khai thuế có phát sinh thuế nhiều hay không phát sinh (Gọi tắt là “p/s”) thì mức phạt VPHC đều áp như nhau. Đối với hành vi vi phạm mà không p/s hay ít p/s thuế không được xem là tình tiết giảm nhẹ theo luật xử lý VPHC.

Nếu phạt VPHC với lỗi của NNT có p/s thuế nhiều và lỗi của NNT ít hoặc không p/s thuế mức phạt như nhau thì có phần nặng tay với những NNT gần như không hoạt động, không p/s thuế nên ít ảnh hưởng nguồn thu ngân sách hay trật tự xã hội. Chính vì vậy NĐ 125 mới thêm ý phạt VPHC tại điều 13.5 (đoạn 2) nhưng mức phạt sẽ thấp hơn số thuế p/s phải nộp nhưng trên mức TB của khung tại khoản 4 là 11,5 triệu để nhẹ tay với đối tượng này. Đoạn luật này mang tính nhân văn (giống như tình tiết giảm nhẹ) với điều kiện là NNT đã tự giác phát hiện chỉnh sửa sai sót và đã nộp thuế trước khi CQT ra quyết định thanh kiểm tra hay phát hiện lập biên bản xử phạt.

Trên đây là nội dung tư vấn về “Giảm tiền phạt thuế nếu tiền bị phạt lớn hơn số tiền thuế phát sinh”

Nếu bạn cảm thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhắn “Chia sẻ” bài viết này

Luật Nghiệp Thành cảm ơn các bạn đã xem, chia sẻ và mong nhận được phản hồi, góp ý bổ sung.

Biên tập: Nguyễn Linh Chi

Người hướng dẫn: Nguyễn Ngọc Thuận

Views: 173