Thủ tục đăng ký mã số thuế cho công ty luật, VPLS, công chứng, thừa phát lại

Thủ tục đăng ký mã số thuế cho công ty luật, VPLS, công chứng, thừa phát lại…

Hiện nay các Công ty, chi nhánh, văn phòng đại diện hoạt động trong các lĩnh vực luật sư, công chứng, thừa phát lại, chứng khoán, bảo hiểm, ngân hàng hoặc các lĩnh vực chuyên ngành khác không đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh (Phòng đăng ký kinh doanh – Sở kế hoạch và đầu tư) sau đây gọi là Tổ chức kinh tế ngày càng nhiều[1]. Nhưng có một vấn đề mà nhiều người đang gặp phải đó là ngoài việc đăng ký thành lập theo luật chuyên ngành của từng lĩnh vực hoạt động thì Tổ chức kinh tế cần thực hiện một thủ tục khác là đăng ký mã số thuế. Đây là thủ tục bắt buộc đối với Tổ chức kinh tế mới thành lập muốn hoạt động hợp pháp tại Việt Nam.

Khác với các loại hình Doanh nghiệp được thành lập theo Luật doanh nghiệp, khi thành lập mã số đăng ký kinh doanh chính là mã số thuế của Doanh nghiệp. Nên các Doanh nghiệp không cần làm thủ tục đăng ký mã số thuế mà thay vào đó sẽ thực hiện thủ tục kê khai thuế ban đầu tại Cơ quan thuế quản lý.

Về thời hạn đăng ký mã số thuế cho Tổ chức kinh tế cũng tương tự với trường hợp kê khai thuế ban đầu cho Doanh nghiệp thành lập theo Luật Doanh nghiệp. Đó là trong vòng 10 ngày làm việc kể từ ngày được cấp Giấy phép thành lập, Tổ chức kinh tế và Doanh nghiệp phải thực hiện thủ tục đăng ký mã số thuế hoặc kê khai thuế ban đầu[2].

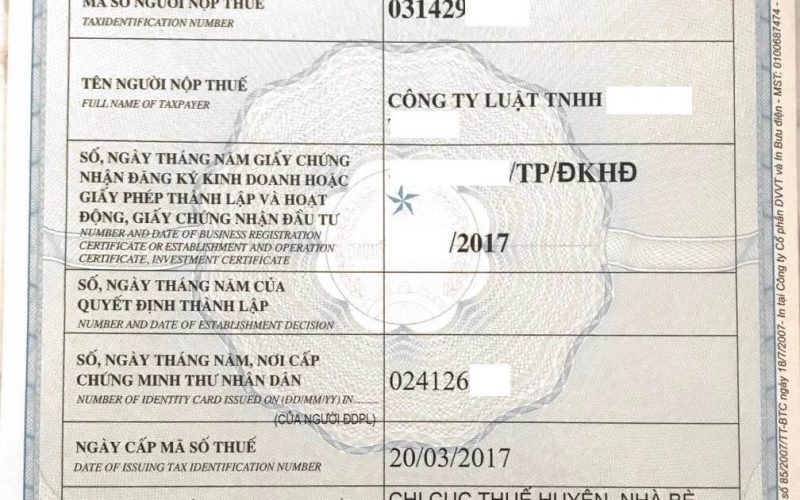

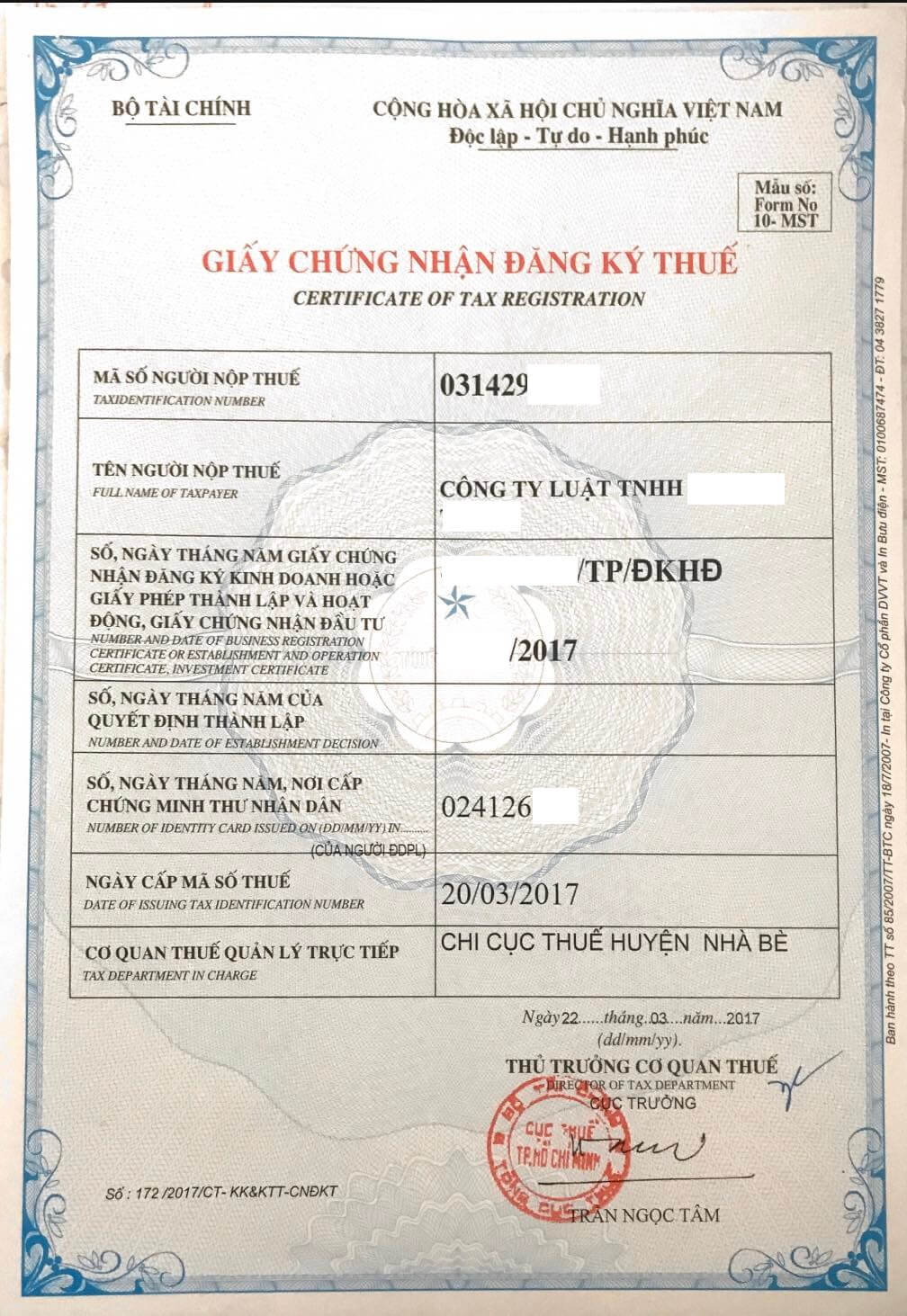

Thành phần hồ sơ đăng ký mã số thuế cho Tổ chức kinh tế là đơn vị độc lập, đơn vị chủ quản bao gồm (VD: Công ty Luật, VPLS, Văn phòng công chứng, Công ty bảo hiểm, Công ty chứng khoán,)[3]:

+ Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT (Tải mẫu tại đây);

+ Bản sao không yêu cầu chứng thực Giấy phép thành lập và hoạt động, hoặc Quyết định thành lập, hoặc Giấy phép tương đương do cơ quan có thẩm quyền cấp;

Thành phần hồ sơ đăng ký mã số thuế cho Tổ chức kinh tế là đơn vị trực thuộc, hồ sơ đăng ký thuế gồm (VD: chi nhánh, văn phòng đại diện của Công ty Luật, VPLS, Thừa phát lại, VP công chứng, Công ty Bảo hiểm, Công ty chứng khoán)[4]:

+ Tờ khai đăng ký thuế mẫu số 02-ĐK-TCT (Tải mẫu tại đây);

+ Bản sao không yêu cầu chứng thực Giấy chứng nhận đăng ký hoạt động đơn vị trực thuộc, hoặc Quyết định thành lập, hoặc Giấy phép tương đương do cơ quan có thẩm quyền cấp.

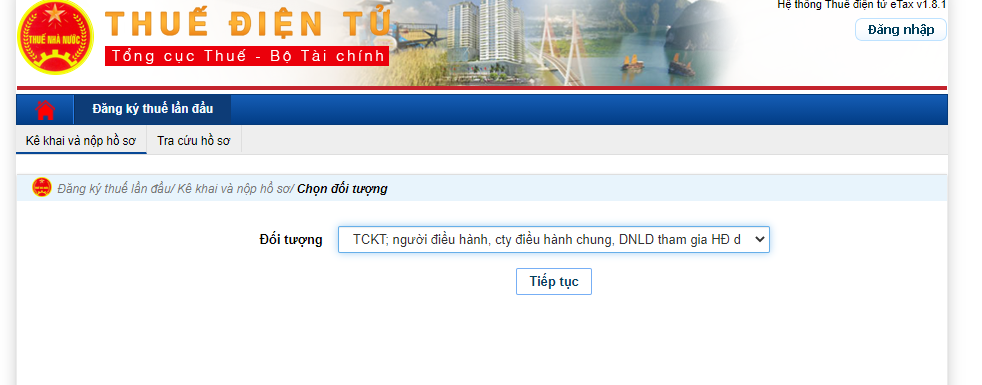

Tổ chức kinh tế tiến hành đăng ký hồ sơ trực tuyến tại trang web của Tổng cục thuế: Tại đây.

Chọn mục “Đăng ký thuế lần đầu” chọn tiếp mục “Tổ chức”

DỊCH VỤ THÀNH LẬP DOANH NGHIỆP TRỌN GÓI – NHẬN LÀM THỦ TỤC KHAI BÁO THUẾ BAN ĐẦU CHO KHÁCH HÀNG

DỊCH VỤ THÀNH LẬP DOANH NGHIỆP TRỌN GÓI – NHẬN LÀM THỦ TỤC KHAI BÁO THUẾ BAN ĐẦU CHO KHÁCH HÀNG

Chọn đối tượng TCKT, người điều hành,…. => Tiếp tục.

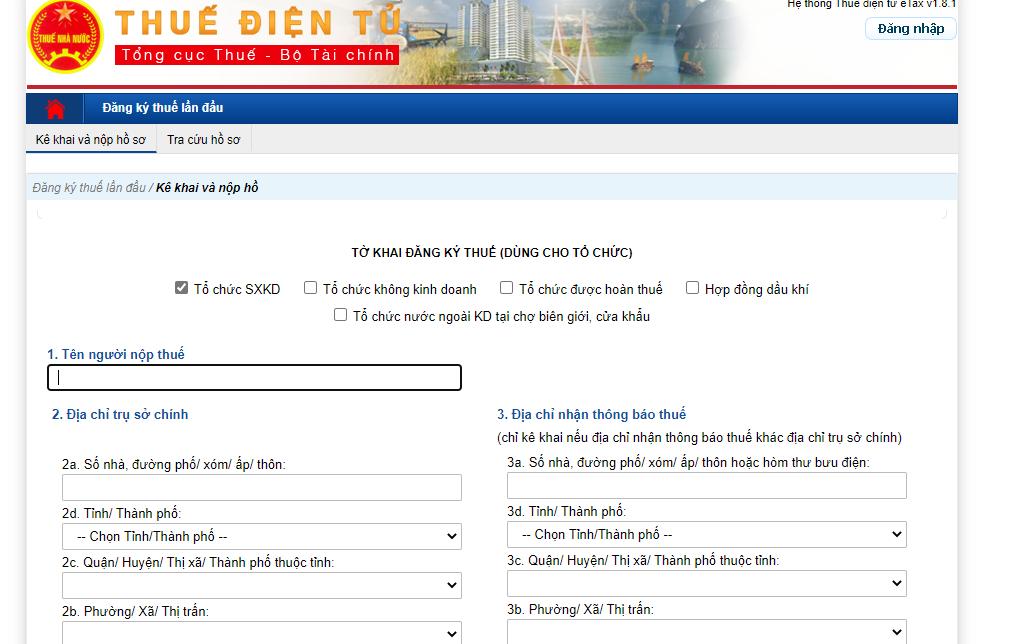

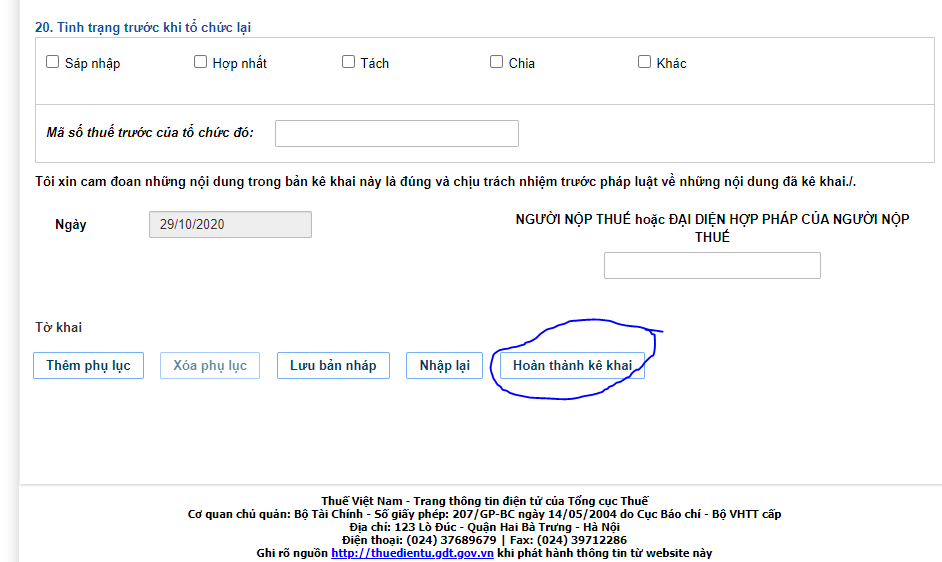

Tiến hành nhập thông tin và chọn => Hoàn thành kê khai

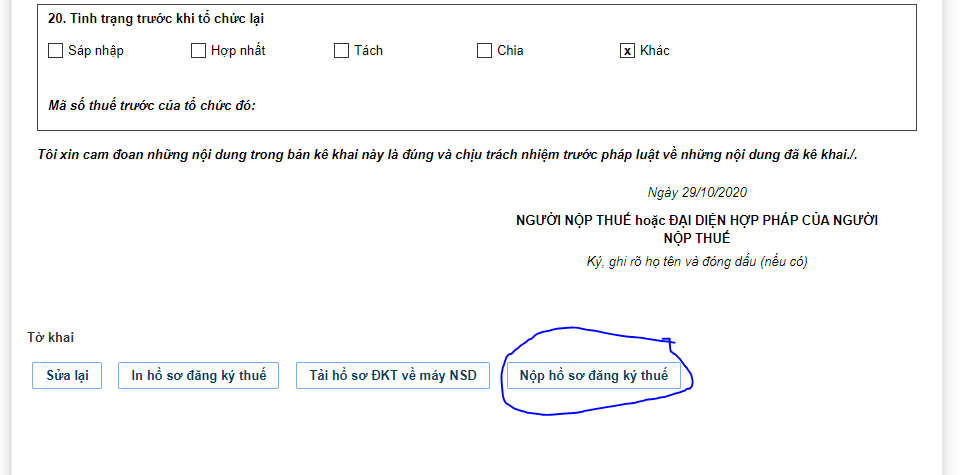

Tiến hành bấm chọn “Tải tờ khai đăng ký thuế” và chọn “Nộp hồ sơ đăng ký thuế”.

– Thời hạn giải quyết[5]: Chậm nhất không quá 3 ngày làm việc tính từ ngày nhận được đầy đủ hồ sơ đăng ký thuế (không tính thời gian chỉnh sửa, bổ sung hồ sơ do Người nộp thuế kê khai sai sót). Sau khi có thông báo hợp lệ Tổ chức kinh tế tiến hành nộp hồ sơ Giấy đến Cục thuế.

– Đối tượng thực hiện thủ tục hành chính: Tổ chức kinh tế là đơn vị độc lập, chủ quản hoặc là đơn vị phụ thuộc.

– Cơ quan thực hiện thủ tục hành chính[6]:

+ Cơ quan có thẩm quyền quyết định: Cục Thuế.

+ Cơ quan trực tiếp thực hiện thủ tục hành chính: Cục Thuế .

– Kết quả thực hiện thủ tục hành chính: Giấy chứng nhận.

– Phí, lệ phí (nếu có): Không.

Mức phạt đối với trường hợp nộp hồ sơ đăng ký mã số thuế chậm hơn 10 ngày làm việc sẽ tùy thuộc vào thời gian chậm nộp. Cụ thể mức phạt cho hành vi chậm nộp hồ sơ đăng ký từ 01 đến hơn 90 ngày sẽ giao động từ Phạt Cảnh cáo đến tối đa 25.000.000 đồng[7]. Ngoài ra người nộp thuế phải khắc phục hậu quả tương ứng với hành vi chậm nộp hồ sơ.

Lưu ý: Nghị định 125/2020/NĐ-CP sẽ có hiệu lực từ ngày 05/12/2020.

Trên đây là chia sẻ của Luật Nghiệp Thành về “Thủ tục đăng ký mã số thuế cho Công ty luật, VPLS, VP công chứng, thừa phát lại…”

Nếu các bạn thấy bài viết hữu ích thì Bạn cùng chúng tôi lan tỏa tri thức cho Cộng đồng bằng cách nhấn “Chia sẻ” bài viết này.

Luật Nghiệp Thành cảm ơn các bạn đã xem và mong nhận được phản hồi, góp ý bổ sung.

Biên tập: Nguyễn Minh Cơ.

Luật sư hướng dẫn: Luật sư Thuận.

[1] Điều 2.1.b TT 95/2016/TT-BTC

[2] Điều 6.1 TT 95/2016/TT-BTC

[3] Điều 7.1.a TT 95/2016/TT-BTC

[4] Điều 7.1.b TT 95/2016/TT-BTC

[5] Điều 9.2 TT 95/2016/TT-BTC

[6] Điều 8.3 TT 95/2016/TT-BTC

[7] Điều 13 NĐ 125/2020/NĐ-CP

Views: 8686